生意社:开年红 2022年铝价关键看消费

18日铝价高位企稳

据生意社数据显示,2月18日国内铝锭华东市场均价22726.67元/吨,日涨0.26%,较月初(2.1)市场均价21593.33元/吨,上扬了5.25%;较1月初(1月1日)市场均价20370元/吨,上涨11.57%。

以2021年峰值(2021年10月19日)铝锭市场均价24240元/吨,近期偏离峰值回落6.24%。以近期回暖起点(2021年12月13日)铝锭市场均价18693.33元/吨,近期上涨21.58%。

回溯2021年,铝锭市场均价年内上涨29.53%,在基本金属中,年度涨幅仅次于锡锭,高于铜、镍、锌、铅;但是相较于小金属、稀有金属而言,依旧是“弟弟”。(详情见文末:2021有色涨跌年榜)

开年红 2022年铝价关键看消费

2022年铝价迎来开门红,主要基于以下因素:

1. 国内铝锭供给局部流通受阻

百色地区因公共卫生事件因素影响铝锭流通受阻,百色市铝锭库存基本变为厂区库存;而百色市是广西铝产能大市,据数据显示,广西电解铝建成产能约282万吨,其中百色电解铝建成产能达232万吨,占广西总产能的80%以上,而广西电解铝由于电力等原因开工率一直不足,截至1月底,广西电解铝运行产能约198万吨,其中百色电解铝运行产能173万吨,占全国运行产能的4%—5%。

2.成本面氧化铝价格小幅上扬

受冬奥会影响,山西、山东、河南地区氧化铝运行产能有缩减,大概在1500万,日均减产在4万吨,节后归来,库存消化较多,铝厂补库需求较大。

3.周期性累库(春节)好于预期

库存数据来看,春节社会库存累库数据良好,截止7日,国内铝锭社会库存为86.6万吨,较节前累库幅度不大,加上近期下游企业出口订单较多,市场情绪上扬。

但是近期累库较多,截止17日,国内铝锭社会库存为103.9万吨,主要由于下游开工率依旧回升,相对滞后。

4.外因:国际电解铝市场供应偏紧

主要还是集中在前期欧洲能源问题导致的减产问题,累计减产能超过80万吨。国际电解铝市场供应偏紧。

消息面预期上,印度方向,全球最大煤炭公司、印度国有矿商印度煤炭公司(Coal India Ltd)警告称,如果无法提高价格,可能就会下调其煤炭产量。这可能会给印度的能源供应带来新的威胁。由于印度优先将煤炭供应给电力行业,包括铝冶炼厂、纺织厂、化肥生产商在内的非电力行业正面临煤炭紧缺。包括印度铝业协会和印度化肥协会在内的八个行业协会本月早些时候致信印度总理莫迪,敦促政府“确保电力部门和其它行业之间煤炭分配合理”。

11日铝价开始高位回调,中断前期连续拉涨行情,目前高位震荡运行。

铝价回调,一方面基于铝价节后短时间内拉涨过快,下游承接乏力;据业内人士透露,上周铝价突破23000元/吨,市场成交锐减。另一方面,节后因考虑到冬奥会,北方地区下游铝棒厂、型材复产开工率不及预期,受铝价上扬影响,下游整体补库、备库情绪不高,加工厂集中复产时间在本月中下旬。

近期铝市多空博弈加剧,长期来看,今年消费对铝价的影响因子有望放大。国内铝供给产能天花板基本形成,着重观望国内基建以及房地产以及交通(汽车)用铝需求,以及海外经济复苏后的用铝需求。

从资金政策面来看,近期美国以及部分欧洲国家的通胀数据来看,美国通胀数据持续发酵,英国1月消费者价格指数(CPI)同比上涨5.5%,再创近30年来最高纪录。英国CPI连月来居高不下。英国中央银行英格兰银行表示,英国通胀率仍将持续上行,并可能在今年4月达到7.25%。欧洲央行管委Kazimir支持8月份结束量化宽松,提高加息灵活性,并倡议最好渐进式实施紧缩货币政策。这理论上,对国际大宗商品价格有一定压制作用。

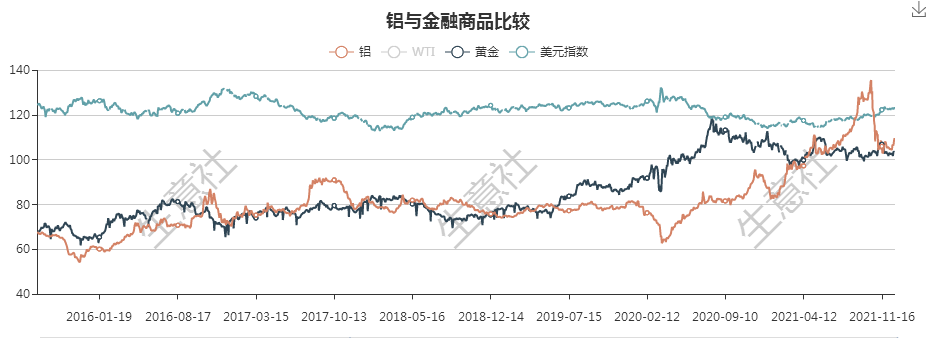

铝价与金融商品的走势对比图,如下:

从对货币政策较为敏感的贵金属价格走势来看,美元指数和贵金属长趋势大体负相关,以贵金属前瞻价格技术性类比,铝价主要还是受供需面影响为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号