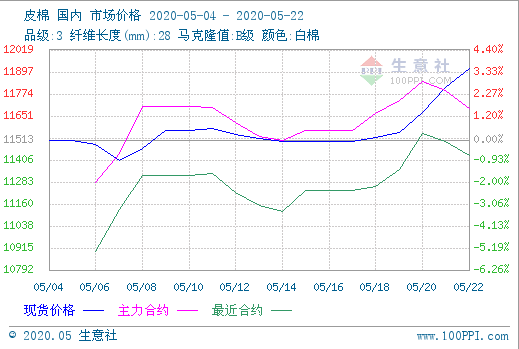

生意社:内外纱价差增大 皮棉现货挺价难

据生意社数据统计显示,截止5月26日,国内皮棉现货市场均价报11850元/吨,较上周二上涨291元/吨,涨幅2.51%,同比下跌19.03%。上周,欧洲疫情有所缓和,美洲疫情仍未有效控制。美方近期一系列操作使得中美贸易关系风险增加,国际贸易环境不容乐观。市场普遍短期看空,期棉价格走低。

上周(5月18-22日),国内棉价上涨384元/吨,涨幅3.33%,而进口棉在上周下跌约50元/吨。从国内期现表中可以看出,皮棉现货呈现持续上涨态势;郑棉在5月20日出现转折,美棉出口周报数据不尽人意,市场对中美关系走向较为关注,心态发生转变,对棉价上涨持谨慎态度,棉价回调。

中国签约美棉独木难支,取消合同成主流。据美国农业部报告显示,2020年5月8-14日,2019/20年度美国陆地棉净签约量为2.92万吨,较前周减少46%,较前四周平均值减少51%。从日期上来看,美棉出口周报的数据发布有一周的延迟,5月8-14日释放的是中美贸易关系向好的信号,虽然中国对美棉新增签约达3.48万吨,但近期美方的做法让市场对此表示担忧,市场呈观望态势,郑棉上涨受阻,主力合约在11500-12000元/吨盘整。

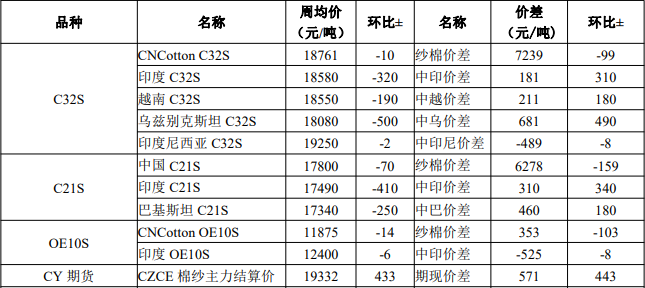

据海关统计数据,2020年4月我国进口棉纱14万吨,同比减少26.32%;2019/20年度以来(2019年9月-2020年4月)我国累计进口棉纱124万吨,同比减少4.62%。4月份织造、服装、外贸企业受新冠疫情冲击最严重,纱布消费需求下滑非常明显。

从上表可以看出,上周,国内外棉纱价格均有所下调,跌幅最大的是乌兹别克斯坦和印度。乌兹别克斯坦32S棉纱周跌幅达500元/吨,印度32S、21S棉纱港口提货均价分别下跌320元/吨和410元/吨,巴基斯坦棉纱下游返岗复工缓慢,棉纱需求一般,价格疲软下跌。国内纱价小幅下调,国产纱与进口纱价差拉大,预计棉纱价格趋弱调整。

ICE 周一休市一天,国内郑棉震荡盘整为主。中美贸关系风险加大,市场谨慎看待上涨。生意社分析师认为,内外棉纱差价拉大,国内棉纱有进一步下调的可能;另一方面,纱棉价差缩小,纱线成本提高,下游需求还处于恢复阶段,难以支撑棉价上行。现期差被拉大,预计棉价回落。

浙公网安备 33010002000024号

浙公网安备 33010002000024号