生意社:供需博弈 5月稀土行业走势上涨

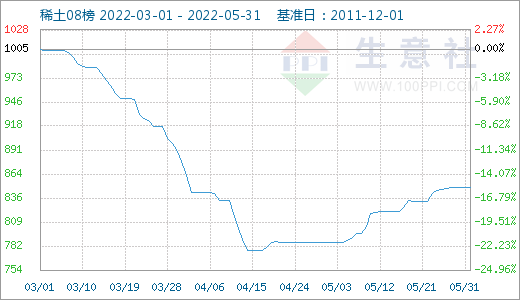

据生意社监测显示5月国内稀土市场价格指数上涨,稀土行情小幅上涨,国内镨钕系价格走势上涨,重稀土市场价格较为稳定,5月31日稀土指数为848点,与昨日持平,较周期内最高点1007点(2022-02-24)下降了15.79%,较2015年09月13日最低点271点上涨了212.92%。(注:周期指2011-12-01至今)。

5月国内轻稀土市场价格走势上涨,稀土市场主流镨钕系价格大幅走高。具体到产品来看:

由产品价格走势图可以清晰的看出,国内金属钕、氧化钕、氧化镨、金属镨、镨钕合金和镨钕氧化物价格均有上涨。截止月末国内稀土中氧化钕价格为96.5万元/吨,涨幅为9.04%;金属钕价格为118.5万元/吨,价格上涨8.22%;氧化镨价格为95.5万元/吨,价格涨幅10.4%;镨钕氧化物价格为94.65万元/吨,价格上涨11.68%;镨钕合金价格为115.5万元/吨,涨幅为11.59%;金属镨价格为125.5万元/吨,价格上涨5.91%,国内稀土市场行情大幅走高。

国内稀土市场价格行情上涨,近期下游采购情况正常,加之受疫情影响,部分上下游生产受影响,部分金属厂有采购需求,提振分离厂商心态,场内价格走势上涨。场内下游磁材企业库存不高,但是现货采购需求仍存,稀土市场行情走高。由于部分大集团氧化镨钕等主流产品供应正常,部分小型废料回收企业受废料供应紧张影响,原料库存不足进行减产。磁材企业多分布于浙江地区,受长三角、珠三角疫情影响,下游新能源汽车、电动两轮车等订单需求缩减,现货采购需求偏淡,场内价格涨幅有限。加之稀土金属厂在没有对锁订单的情况下,采购较为谨慎,上海6月1日起逐步解封,需求面有望好转,此消息带来一定利好提振影响,场内稀土市场价格走势上涨。

国家环保督察仍在持续,稀土需求旺季结束,目前氧化钕镨的库存较前期有所增加,买货商家受买涨不买跌情绪影响,场内价格走势大幅下滑。据统计新能源汽车需求增加,中国汽车工业协会公布的数据显示,2022年4月我国新能源汽车产销分别完成31.2万辆和29.9万辆,同比分别增长43.9%和44.6%,增速较上月出现明显回落,汽车产销量有所下滑,但是新能源汽车渗透率逐步上涨,国内轻稀土市场走货情况良好价格走高,国内重稀土市场价格走势较为稳定。

由走势图可以看出国内镝系价格走势较为稳定,截止月末氧化镝价格为260万元/吨,价格走势持平;镝铁合金价格为259.5万元/吨,走势稳定;金属镝价格为338万元/吨,价格小幅上涨1.96%;国内铽系价格走势上涨,国内氧化铽价格为1455万元/吨,金属铽价格为1845万元/吨。重稀土价格走势较为稳定,龙头磁材厂按需采购,使得国内重稀土市场行情走势暂稳,四川等地轻稀土矿使用地区分离企业原料库存减少,该部分供应减少对轻稀土矿使用地区的分离厂开工率的影响较小,加之缅甸方面出口受限,全球稀土供给较为集中,缅甸是仅次于中美的产区之一。缅甸方面对于国内重稀土市场产品影响较大,场内重稀土价格走势维持。

此外,国家政策扶持稀土行情,2022年第一批稀土总量控制指标符合预期,行业格局持续优化。28日,工信部、自然资源部下发2022年度第一批稀土总量控制指标,其中矿指标和冶炼分离指标分别为100800吨、97200吨。指标上调幅度符合预期,国家在释放稀土供给指标时仍然较为克制。2022年第一批矿指标/冶炼分离指标均同比+20%,增速低于2021年第一批(同比+27.3%/27.6%),预计22年稀土总体供需仍偏紧。指标增量仍集中于轻稀土。2022年开采指标中,岩矿型稀土(轻稀土为主)为89310吨,同比+23.2%,离子型稀土为11490吨,同比持平,预计增量集中于轻稀土将为长期趋势,长期来看国内稀土行情仍有支撑。

稀土下游的新能源车、风电、变频空调领域可持续发展,长期需求方面有所保证,加之近期复工复产消息不断传出,下游采购积极性增加,随着全球稀土原料供应格局的不断变化、创新驱动绿色发展要求的不断深入、国内稀土行业规范治理力度不断加强以及资源稀缺性认知的进一步深入,生意社分析师陈玲预计国内稀土市场价格或将小幅上涨。

浙公网安备 33010002000024号

浙公网安备 33010002000024号