生意社:需求下滑 粗苯招标价格下调(8月12日至8月19日)

2022年8月12日至8月19日本周粗苯招标价格小幅下调,上周末在6997元/吨,本周末在6583元/吨,周跌5.92%。

原油方面,周初由于市场对全球经济前景的担忧情绪加重,油价连跌三日。然而周三EIA公布的数据显示美国原油、汽油库存总量超预期下降,需求放缓担忧情绪缓解,油价反弹。截止至8月19日,本周Brent价格较上周下跌1.43美元/桶,跌幅1.46%;WTI下跌1.32美元/桶,跌幅1.43%。

生意社原油分析师认为,短期内,油价除受基本面影响外,可能也会受突发因素扰动,北美飓风气候临近,按照往年的判断,可能会对墨西哥湾沿岸炼厂设施形成破坏,届时可能会有助于油价反弹。另外,中期可能受欧洲天然气价格暴涨影响,带动油价走升。长期看,经济衰退风险和疫情因素仍是油价最大掣肘,远端油价风险较高。

中石化纯苯调价情况汇总(单位:元/吨)

日期 |

调整后价格 |

调整金额 |

8月4日 |

8450 |

-200 |

8月5日 |

8150 |

-300 |

8月11日 |

7950 |

-200 |

8月16日 |

7750 |

-200 |

8月18日 |

7500 |

-250 |

中石化纯苯出厂价格,2022年8月18日中石化纯苯挂牌价格下调250元/吨,执行7500元/吨。

其他企业:京博石化报价7650元/吨,威联化学报价7503元/吨,新海石化报价7600元/吨。

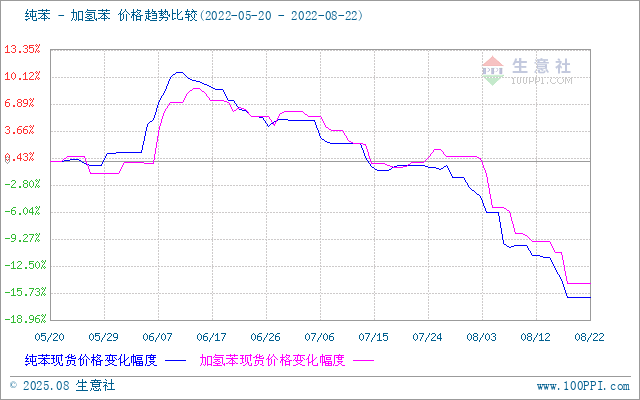

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。纯苯周度K柱图显示,进入7月后纯苯价格连续下跌。

本周原油走势不稳,成本面支撑疲软,对产业链指引不明显。供应方面来看前期停车检修装置陆续重启,造成国内纯苯供应增加。而港口货源方面近期进口船货集中到港,华东港口库存较上周增加0.67万吨至3.77万吨,港口累库明显,供应面整体表现利空为主。需求方面:下游产品本周多数亏损,停车降负装置较多,对纯苯需求不足。成本方面粗苯本周招标价格下滑明显,且随着近期焦化企业开工率提升,粗苯供应较前期增加。综合来看后市方面生意社认为虽然纯苯连续下跌,下游采买情绪有所好转,但多数产品仍处于亏损,短期纯苯需求难有大的提升,市场等待下游逢低补货。装置方面:浙石化二期14万吨/年纯苯产能以及盛虹炼化127万吨/年纯苯产能即将投产,后期仍有海南炼化33万吨/年、山东富海华联二期30万吨/年、广东石化80万吨/年产能计划投产。供需压力突出,纯苯市场利空浓厚,短期价格易跌难涨。继续关注原油、外盘价格走势,纯苯港口库存,纯苯和下游装置动态等对价格的影响。

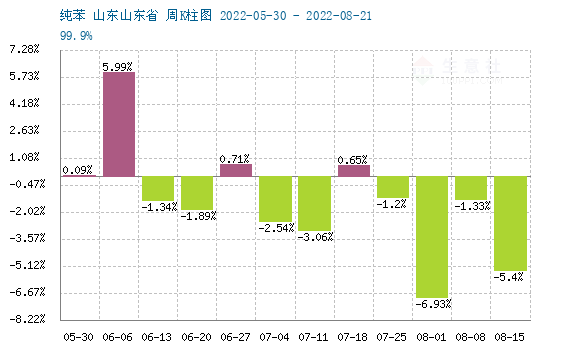

粗苯市场本周继续下行,山东地区主流执行6520~6525元/吨,较上周下调560元/吨。开工率方面本周焦化企业受焦炭两轮提涨影响,开工率较前期恢复明显,粗苯供应也随之增加,随着粗苯供应增加再次利空市场,因此本周招标价格明显下调,预计后市在供应明显增加且下游需求有一定缩减的影响下,预计粗苯市场承压运行为主,有一定下滑空间。

浙公网安备 33010002000024号

浙公网安备 33010002000024号