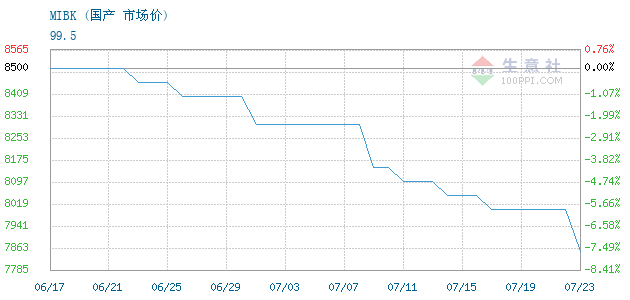

生意社:12月MIBK市场大跌后弱势企稳

12月MIBK市场先大跌后弱势企稳,下半月市场低迷颓势尽显。生意社监测数据来看,12月1日市场报盘在17833元/吨,12月29日市场报盘在14166元/吨,市场整体跌幅20.56%。华东地区市场报盘来看,月初市场报盘在15800-17000元/吨,月底市场报盘在13300-13500元/吨,月内跌幅较大,累计下行2800-3500元/吨,从月内走势情况来看,月初延续上月走势,上旬跌势明显,下旬走势弱势整理运行为主。

月初各大企业开工率稳定在高位,而下游跟进明显不足,整个化工行业仍旧处在下行通道中,买盘明显不足,在买涨不买跌的心态下终端企业多以消耗前期库存为主,持货商压力增加报盘走跌明显,月初单日下行达到1200元/吨,且连续多日走跌明显。

第二周受疫情影响,宁波镇洋1.5万吨/年装置停车,MIBK停止发货,此消息一出给大幅走跌的MIBK市场注入一点利好刺激,持货商心态有所转变,低出意向减弱,但鉴于下游跟进依旧不足,市场部分地区持货商虽有推涨意向但终难成交,市场表现止跌企稳。

下旬临近年底,企业恢复开工,行业开工率维持高位在8成左右,供应量再次提升,但临近年底,持货商操作积极性降低,对市场的影响有限,市场多为实单商谈模式,下游来看维持刚需采购,商谈重心窄幅下行,成交明显不足。

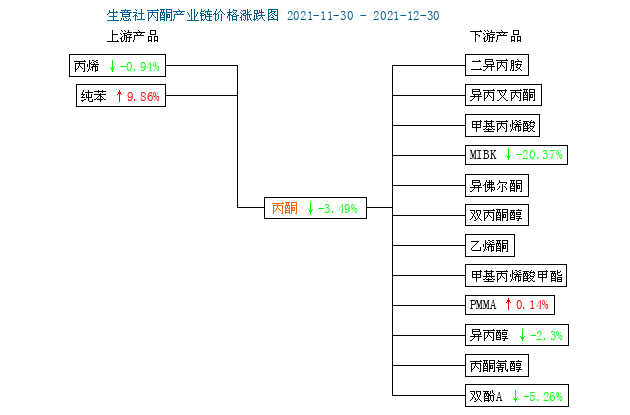

上游丙酮产品来看月内先跌后涨,上旬丙酮市场跌幅明显,下旬市场收到国产货源控量甚至有企业暂停发货,进口货源供应紧张港存下滑以及生产企业助力接连多次上调报价,多方面因素影响下持货商心态向好,且下游库存消耗殆尽进入一轮补货时期,场内商谈明显升温,工厂助推之下丙酮下旬上行明显,但月内总体来看依旧无法抵消月初跌幅。以华东地区市场报盘为例来看,月初华东市场报盘在5600元/吨,15日报盘下跌至5100元/吨,临近月底市场报盘至5400元/吨,月内华东市场走跌3.57%。截止发稿,国内主流地区商谈气氛有所好转,华东地区报盘在5400-5450元/吨,山东和燕山周边地区报盘在5450-5500元/吨,华南地区报盘在5650-5700元/吨。

下游市场来看,月内下游下行产品居多,其中部分受环保和冬奥会影响开工率也有所下行。橡胶助剂市场弱势下行,促进剂利空加剧主要受终端轮胎库存压力较大开工率下滑,且原料端持续走跌,市场参与度明显降低,防老剂行业行情有所提升但行业开工率下滑明显。。

生意社来看,目前行业开工率在8成以上,市场供应量充足,从目前的心态面来看,终端企业维持平稳,临近年底刚需补货为主,但从原料端丙酮近期涨势明显对其有所支撑,总体来看持货商大幅让利可能性不大,短期来看市场随行就市,报盘短期变化不大,区间调整运行。

浙公网安备 33010002000024号

浙公网安备 33010002000024号