生意社:石化企业助力 苯酚市场重心上涨

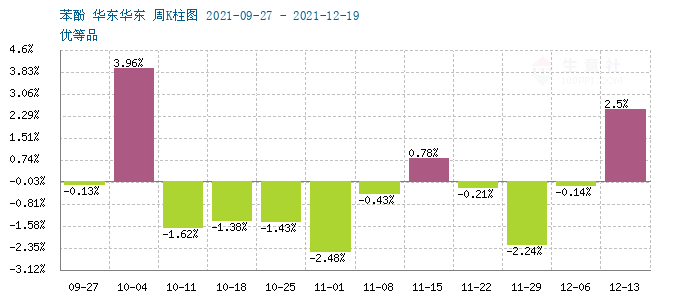

工厂集中上调150-200元/吨,市场紧随上行,商谈参考至9350-9400元/吨,周初港口库存下降至2.6万吨,进口方面压力不大,石化企业集中上调助力之下,场内低价货源难寻,持货商高开推涨情绪明显,然而下游依旧追涨情绪谨慎,场内询单平平。 截止发稿各大主流市场报盘如下:华东地区报盘在9380元/吨,山东和燕山周边地区报盘在9300元/吨,华南地区报盘在9450元/吨。

全国市场苯酚平均价格走势图

华东地区出厂价格周度K柱图

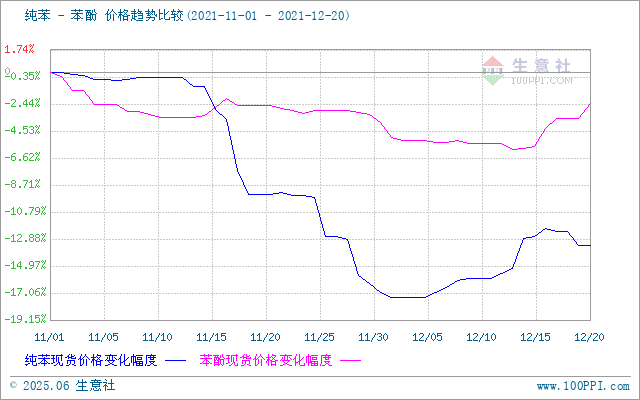

原料方面,纯苯山东地区炒涨下游即将有新增装置投产,市场商谈气氛积极,价格连续上涨至6850-6900元/吨高位,华东地区受带动跟随上涨,前半周纯苯连涨。然而随着纯苯价格连续上涨,下游抵触增强,跟进情绪回落,且下游装置并未如期投产,业者心态转为谨慎。听闻下周华东港口纯苯继续累库,库存压力进一步打压市场心态,后半周纯苯连跌。本周中石化纯苯价格上调150元/吨至6600元/吨(华北部分企业上调400元/吨)。

丙烯(山东)价格小幅走低,出现盘整走势。截止周五山东市场丙烯价格7400-7450元/吨。据统计,截至11月底,我国丙烯总产能4994万吨/年,新增产能达524万吨/年,剔除部分淘汰产能,目前仍有新项目将于12月投产,预计年底我国丙烯产能可突破5000万吨大关。场内货源充足,企业走货压力不减,同时需求提振有限,降价让利走货为主。

从供应面来看,国内酚酮企业开工率一直维持平稳态势。

| 市场 | 地区 | 企业名称 | 产能(苯酚/丙酮) | 占比 | 装置动态 |

| 华北地区 | 北京 | 燕山石化 | 16/10 | 15.9% | 100% |

| 天津 | 中沙天津 | 22/13 | 100% | ||

| 山东地区 | 东营 | 利华益维远 | 22/13 | 9.1% | 100% |

| 东北地区 | 黑龙江 | 蓝星哈尔滨 | 9.5/5.5 | 7.6% | 90% |

| 吉林 | 吉林石化 | 9/5 | 100% | ||

| 华东地区 | 上海 | 高桥石化 | 15/9 | 47.9% | 100% |

| 宁波台化 | 30/18 | 月内开工5成 | |||

| 江苏 | 实友(扬州) | 20/12 | 11月10日后开工满负荷 | ||

| 江苏 | 常熟长春 | 30/18 | 中旬提负至9成 | ||

| 上海 | 中石化三井 | 25/15 | 100% | ||

| 上海 | 西萨(上海) | 25/15 | 开工在9成 | ||

| 华南地区 | 广东 | 惠州忠信 | 18/12 | 19.5% | |

| 广东 | 中海壳牌 | 22/13 | 七成运行 |

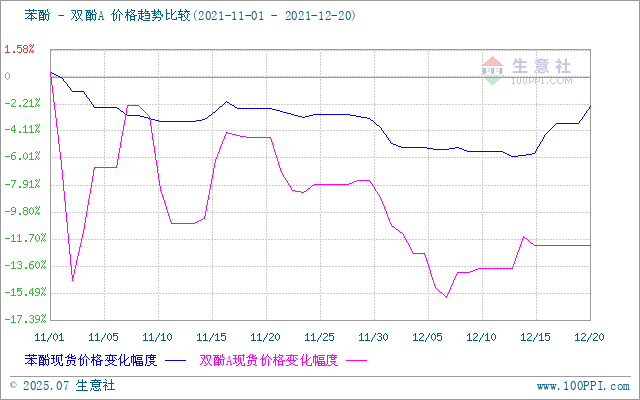

进入12月下旬国内双酚A市场窄幅波动,本周生产企业报盘平稳,部分工厂暂停报盘,中间商货源不多随行就市。当前主流华北和华东地区双酚A市场报盘在16100-16200元/吨,华北现货资源不多。华东某石化企业竞拍价格在14800元/吨(协议品)和14900元/吨(一等品)。

生意社来看,目前卖方推涨情绪强烈,市场低价不出,预计12月下旬苯酚市场持续高位运作,华东苯酚市场报考价格在9400-9450元/吨。

浙公网安备 33010002000024号

浙公网安备 33010002000024号