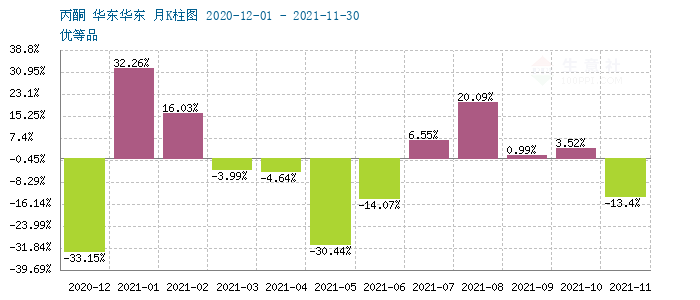

生意社:11月国内丙酮市场大幅走跌

11月份,国内丙酮市场大幅度走跌。据生意社监测数据显示,以华东地区市场报盘为例,11月1日华东市场报盘在6400元/吨,11月30日报盘在5550元/吨,11月份总体震荡走跌运行,华东市场总体下跌13.28%,全国市场来看,截止月底华东地区商谈至5550元/吨,山东和燕山周边地区报盘在5675元/吨,华南地区报盘在5650元/吨。

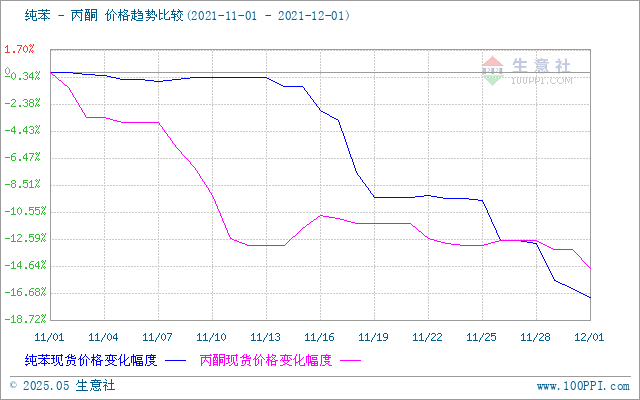

原料端来看,十一月上旬,纯苯维持区间震荡走势;下旬开始连续下跌,价格宽度走软。11月1日价格在7550-7803元/吨(均价7640元/吨);11月30日价格在6150-6650元/吨(均价6390元/吨),本月最高价出现在11月1日,价格在7640元/吨,最低价出现在11月30日,价格在6390元/吨。本月跌幅16.36%,较去年同期上涨52.51%,月内最高、最低价差1250元/吨。受原油以及苯乙烯弱势影响,前半个月纯苯市场心态持续受打压,走势弱势震荡为主。下游预计有装置重启以及新增装置投产,供需面预期良好,市场挺价心理仍存。 11下旬下旬,原油跌幅扩大,且苯乙烯维持连续走低态势,纯苯上下游支撑疲软。供应方面,华东某大型装置提升负荷,预计12月纯苯供应有增加;华东港口船货到港集中,库存迅速走高,预计后期库存仍将继续上升。多重利空叠加,纯苯价格迅速下跌。11月前半个月中石化价格维持稳定,后半个月四次下调价格,共下调1150元/吨至6350-6450元/吨。

11月丙烯市场整体表现心有余而力不足,价格几次推涨,但终显乏力。月初因国际油价大幅下挫,连带丙烯价格加速下跌,同时下游需求整体一般,需求支撑不足。经历月初价格下跌后,第二周开始丙烯价格出现小幅反弹,随后开始企稳,但市场并无明显利好因素支撑,价格松动,开始震荡走低。企业完成老客户订单为主,新单乏量,下游买气不足,刚需为主。上游原料价格整体下行,成本和需求牵制下,企业为顺利走货,价格不断下调。

从供应面来看,国内酚酮企业开工率一直维持平稳态势。

| 市场 | 地区 | 企业名称 | 产能(苯酚/丙酮) | 占比 | 装置动态 |

| 华北地区 | 北京 | 燕山石化 | 16/10 | 15.9% | 100% |

| 天津 | 中沙天津 | 22/13 | 100% | ||

| 山东地区 | 东营 | 利华益维远 | 22/13 | 9.1% | 100% |

| 东北地区 | 黑龙江 | 蓝星哈尔滨 | 9.5/5.5 | 7.6% | 90% |

| 吉林 | 吉林石化 | 9/5 | 100% | ||

| 华东地区 | 上海 | 高桥石化 | 15/9 | 47.9% | 100% |

| 宁波台化 | 30/18 | 月内开工5成 | |||

| 江苏 | 实友(扬州) | 20/12 | 11月10日后开工满负荷 | ||

| 江苏 | 常熟长春 | 30/18 | 中旬提负至9成 | ||

| 上海 | 中石化三井 | 25/15 | 100% | ||

| 上海 | 西萨(上海) | 25/15 | 开工在9成 | ||

| 华南地区 | 广东 | 惠州忠信 | 18/12 | 19.5% | |

| 广东 | 中海壳牌 | 22/13 | 七成运行 |

生意社来看,12月份国内装置开工情况变动不大,丙酮市场难有宽幅调整,下游来看利华益炼化10万吨/年MMA装置投产值得关注。 后续进口货源抵达供应面充足,但外盘货源成本较高,供应无压,持货商低出意向不大,但需求端也难有较大改善。 生意社预计12月份丙酮市场震荡运行。

浙公网安备 33010002000024号

浙公网安备 33010002000024号