生意社:4月中旬矿价或有高点 而后盘整走势为主

相比于2月的大跌行情,3月的宽幅震荡走势,4月的国内进口矿价格基本呈现了出了止跌企稳行情。一方面是由于受全球公共卫生事件影响,国际铁矿石市场供应缩减;加之国内钢厂采购增加,港口库存继续下降,抬升矿价。另一方面则是,期货市场主力合约合约换约,呈现4连涨行情,带动现货价格上涨。

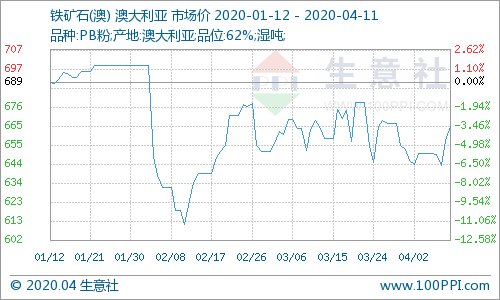

据生意社价格数据显示,截至4月10日,澳洲62%PB粉矿港口车板均价在665.22元/湿吨,巴西63.5%粗粉价格在705元/湿吨,62%印粉价格在618.50元/湿吨,分别较4月初价格上涨2.87%,2.14%以及2.71%,但同比分别下跌1.40%,上涨2.21%以及下跌2.75%。且从价格水平上看,主流矿澳粉目前价位并未有突破3月的震荡高位(678.56元/湿吨),更比1月行情高位依旧下跌4.82%。

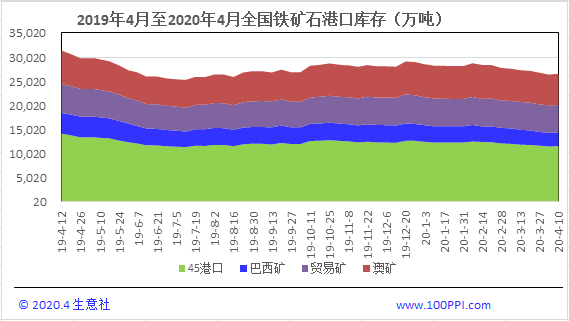

从库存面看:截止4月10日,全国45港口库存量在1160.9.35万吨,周环比回升73.05万吨,虽然结束了8连降行情,但整体依旧库存水平依旧偏低,同比下降18.16%。此次库存回升,主要是由于主流矿种库存普遍回升所致,而导致于此的根本原因则是国际矿山在应对全球公共卫生事件后,把市场影响降至最低,虽然有多数港口关闭或是封锁,但大部分依旧能够正常发货,仅是发货速率有所影响。据生意社了解,澳洲的力拓,必和必拓以及FMG,罗伊山等矿山发货目前正常,巴西的淡水河谷目前仅对哥伦比亚港口有所管制,其他相对正常。不过就从港口库存水平来看,对进口矿价格形成支撑。

从需求面看:截至4月10日,全国247家钢厂高炉开工率在78.86%,周环比增1.51%,同比降2.56%;高炉炼铁产能利用率78.81%,周环比增1.01%,同比降2.93%;日均铁水产量为220.38万吨,周环比增2.82万吨,同比降8.2万吨。数据显示,钢厂开工率与产能利用率继续增加,且分别连续回升8周与6周,基本已经回到1月的正常水平。其次,钢厂盈利率亦回升至83.40%,连续上升5周,处于正常偏高水平。由此可见钢厂对铁矿石原料采购需求增加,并在盈利率回升的情况下,生产积极性也会提高,预计未来继续支撑矿价涨势。

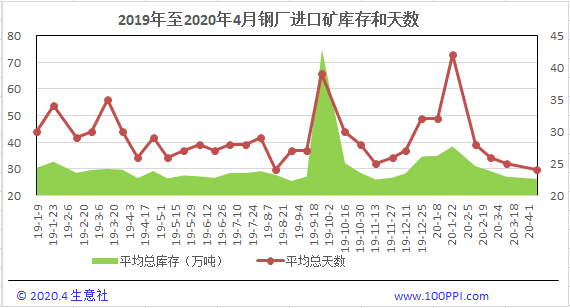

另一方面,截至4月9日,当期钢厂对进口矿平均库存在24天,连续下降5个周期;且进口矿烧结粉总库存亦降至1605万吨,较上一周期小幅下降7.77万吨,但已经有所回升;进口矿平均总库存降至26.27万吨,创下3个月以来新低,且连续下降5个周期。所以显示了当前开工回升后,钢厂矿石库存消耗加快,对未来采购需求继续回升。

所以,从需求面上看,在国内公共卫生事件基本控制的情况下,终端制造业与基建行业大部分大部分基本已经回归正常生产节奏,预计未来矿石需求或有继续上升空间。

从期货方面看:铁矿石主力合约在3月底出现主力合约换约,其底部低于2月初春节后开市价格,虽然有两天大的阴线与阳线走势,但其后的4连涨行情却着实提振了市场信心,并带动了现货价格涨势。从技术指标来看,5日均线反转向上,但未有交叉;随机指标KDJ三线金叉,有上涨动力;而MACD曲线虽然整体处于负数区间,且量能较大,但曲线依旧向上走势,预计或有金叉。因此下周期货矿价或继续保持涨势行情。

综上所述,生意社分析师何杭生认为,目前的国内进口矿市场的基本面已从“供需两弱”转变为“供小于求的短期错配”格局,需求增长速率快,支撑价格涨势。但值得注意的是,电频炉复产速率加快,且其主要原料废钢价格已经连跌4月,跌幅高达16.8%,这会导致钢厂对高炉矿石产钢积极性转变为电炉产钢,虽然比例不是很高,但从成本上来看,利润会更好。另外,目前下游钢价已经呈现触底反弹迹象,终端市场采购正在加速恢复当中,尤其是建筑钢材市场价格基本与矿价同步上涨,但板材依旧弱势。因此,就从产业链上看,4月中旬矿价或有高点,而后盘整走势为主;废钢替代行情或成其未来影响价格的另一个主流因素。现货价格依旧预计在660-690元/湿吨区间。

浙公网安备 33010002000024号

浙公网安备 33010002000024号