生意社:需求预期向好 PTA春节后行情可期

2月以来国内PTA供应变化不大,受传统需求淡季拖累,PTA市场行情呈现小幅走跌。据生意社商品行情分析系统,截止2月8日华东地区市场价格5945元/吨,较月初下跌0.82%。

近期国内PTA装置检修计划

| 企业 | 检修规模(万吨/年) | 检修开始时间 | 检修结束时间 |

| 逸盛宁波 | 200 | 2024/1/26 | 待定 |

| 四川能投 | 100 | 2024/1/26 | 2024/2/5日开始重启 |

| 逸盛大化 | 375 | 2024/2月底 | 2024/3月底 |

| 珠海英力士 | 125 | 2024/3月下旬 | 2024/4月上旬 |

| 华南某厂 | 450 | 2024/3月下旬 | 2024/4月中旬 |

| 东营联合 | 250 | 2024/2季度 | 待定 |

1月底部分国内PTA工厂检修,近期装置变化不大,维持在82%附近。1—2月PTA供应相对充足,而下游聚酯逐步进入春节集中检修期,PTA出现预期内的季节性累库。预计2月底、3月份计划检修装置仍较多,因此自身供应存在收缩可能。

原油期货偏强震荡,成本端支撑增强。美国汽油库存降幅大于预期以及中东紧张局势加剧,国际油价连续第三天收高。截止2月7日,美国WTI原油期货主力合约结算价报73.86美元/桶,布伦特原油期货主力合约结算价报79.21美元/桶。

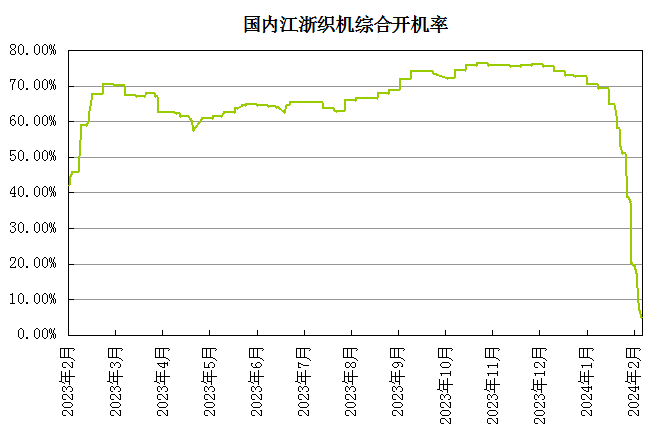

终端需求,织造厂从1月份起就进入季节性降负过程中,开工率从2月初的80%附近下滑至5%,目前已经基本是放假状态。但下游聚酯工厂厂库压力不大,尤其是涤纶长丝。受益于终端纺企节前补库需求旺盛,主要原因是由于2024年春节时间相对偏迟,年后纺织厂大面积复工预计会在2月底,届时春季服装早已入市,夏装也会进入大量生产阶段,所以春夏季的订单需要在节前下达。

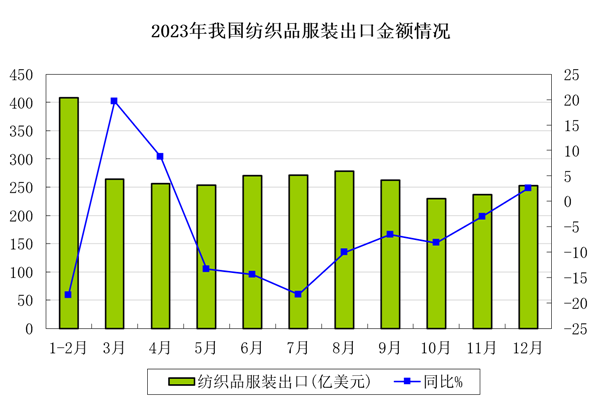

另外,纺织外贸订单也有所回暖。根据中国海关总署数据,2023年8月开始我国纺织服装出口金额同比呈现持续上升趋势,并在12月出口金额同比恢复正增长,尤其是四季度出口金额同比显著修复,纺织品出口也有望见底回升。

综合来看,目前PTA以及下游聚酯库存压力不大,节后聚酯工厂提负积极性较高,需求有望快速回升。而PTA装置也有检修计划,PTA加速去库,因此春节后PTA价格上涨的概率较大。

文章推荐

2025年石油焦大幅上涨 2026年或将偏强震荡

2026-01-17

生意社:国内尿素市场价格上涨(1.12-1.16)

2026-01-16

生意社:本周无缝管市场持平为主(1.12-1.16)

2026-01-16

生意社:本周镍价震荡上扬(1.12-1.16)

2026-01-16

生意社:本周纯苯市场价格上涨(1.12-1.16)

2026-01-16

TA的热门文章

换一换

生意社:供需矛盾延续 12月PTA价格震荡调整

生意社:基本面偏弱 将抑制PTA价格上行

生意社:原油短线利好刺激 PTA价格小幅上涨

生意社:缺乏持续性利好驱动 PTA价格将震荡偏弱调整

生意社:市场无明显利好驱动 11月PTA价格维持下行

视频中心

浙公网安备 33010002000024号

浙公网安备 33010002000024号