生意社:8月不锈钢价格先涨后跌

据生意社价格监测,8月不锈钢价格先涨后跌。截止8月末,不锈钢现货价格12085.71元/吨,较月初的12092.86元/吨下跌0.06%,同比下跌5.05%。

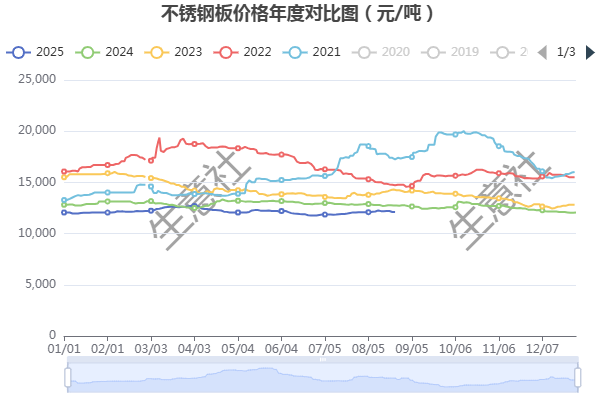

不锈钢年度价格对比图

通过生意社近五年的不锈钢年度价格对比图显示,9月份不锈钢价格涨跌对半。

供需面

原料端,8月份,镍矿价格整体保持稳定甚至略有上涨,为镍铁成本提供了坚实的支撑。虽然印尼政府上调了镍矿生产配额,但由于其国内多项政策(如DMO内贸义务、生物柴油政策调整、新增外汇留存等)的限制,以及近两个月约有28条RKEF生产线停产,导致其实际产量远低于配额,供应并未出现预想中的宽松局面。8月下旬,华南某主流钢厂的高镍铁招标价达到940元/镍点(舱底含税),较其上期采购价上涨了30元/镍点。

供应面,8月国内不锈钢粗钢排产约322万吨,环比7月增加0.59%。其中,主要的300系排产约169.83万吨,环比几乎持平(微增0.01%)。1-8月累计产量达到2000万吨左右,较去年同期增长约3%。虽然同比有所减少,但环比的增加表明供应端的压力并未得到有效缓解。

需求面,当前正处于传统的消费淡季。家电、机械、建筑等主要下游行业对不锈钢的采购意愿不强。特别是家电行业,受房地产市场持续低迷的拖累,厨房电器、卫浴设备等产品的销量增长缓慢,减少了对不锈钢板材的需求。

进出口,7月份,国内不锈钢进口量仅为7.30万吨,不仅环比下降了33.3%,同比更是大幅减少了38.99%,创下了64个月以来的新低。不锈钢出口量重回40万吨级别,达到41.63万吨,环比增长6.76%,同比增长1.40%。

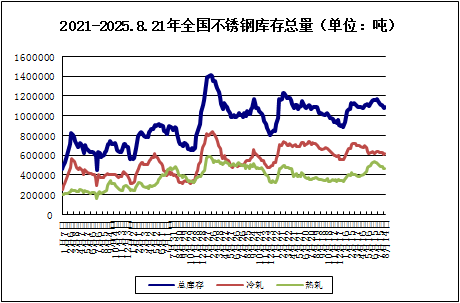

不锈钢库存

8月不锈钢库存先下跌后上涨,和不锈钢价格刚好成反比。截止月底,不锈钢库存合计109.17万吨,较月初下跌1.3%。

综上所述:不锈钢原料端的强势预计还会延续。镍矿方面,菲律宾雨季因素可能会逐渐显现;镍铁方面,随着不锈钢传统消费旺季“金九银十”的到来,钢厂对镍铁的需求依然存在,价格大概率会保持高位运行。另外,9月是传统的消费旺季,基建和石化等项目开工有望带动需求回暖。若下游需求能得到有效释放,库存压力将得到缓解,不锈钢价格有望迎来反弹。但供应端的产量继续维持在较高水平,需求跟不上,会压制反弹动力。高库存及弱需求仍会压制反弹动。原料端(如镍铁、铬铁)价格稳中偏强,为不锈钢价格提供了一定的成本支撑。预计短期不锈钢市场价格震荡偏强为主。

浙公网安备 33010002000024号

浙公网安备 33010002000024号