生意社:本周铜价先跌后涨(5.12-5.16)

一、走势分析

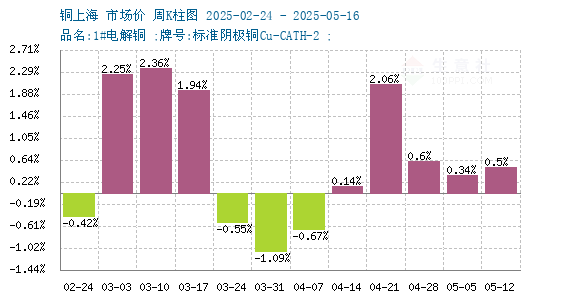

如上图显示,本周铜价先跌后涨。截止本周末现货铜报价78818.3元/吨,较周初的78245元/吨上涨0.5%,较年初上涨6.76%,同比下跌3.86%。

铜周度涨跌图

据生意社周度涨跌图显示,近三个月来,跌4涨8,本周铜价小幅上涨。

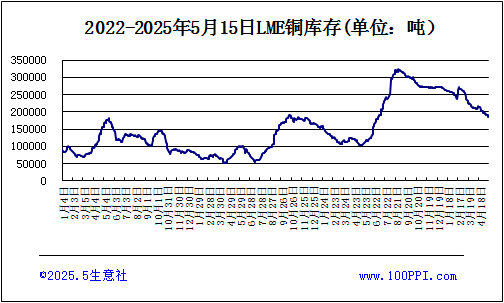

LME铜库存

据伦敦金属交易所(LME)公布的数据显示。LME铜库存小幅下跌,截止周末,LME铜库存184650吨,较月初下跌6.6%。

宏观方面:美国4月PPI与零售销售数据不及预期,但美联储鲍威尔最新表态称“长期利率或维持高位”,暗示年内降息时点或推迟至9月。尽管双方关税谈判取得进展,美方对华加征关税降至10%,但市场担忧政策反复可能引发供应链波动。美元指数维持在101关口附近,铜价金融溢价受限。美股分化加剧,纳指收跌0.18%,反映市场对高利率环境下成长股估值的谨慎态度。

供应端:铜精矿加工费(TC)跌至-40美元/干吨,外购矿冶炼厂现金成本升至7.2万元/吨,但二季度冶炼厂集中检修(涉及产能2.1万吨)暂未显著影响供应。国内4月电解铜产量环比微增0.32%至95.7万吨,5月新投产能释放或推动产量继续攀升。

需求端::电网投资增速回落至8%,空调生产旺季带动铜管需求(3月产量同比增11.9%),但建筑用铜受地产链拖累同比下滑12%。精废价差扩大削弱精铜消费,产业端呈现“矿端趋紧、冶炼宽松、终端分化”特征。

综上所述:中国和美国达成90天关税暂缓协议,铜价短暂上扬,但贸易协议不确定性及美联储降息观望态度抑制金属需求前景,铜价回吐部分涨幅。现货市场成交一般,持货商挺价,下游刚需采购。尽管精矿TC持续低位,反映矿端紧张格局延续支撑铜价,但淡季临近及高铜价或抑制需求,预计铜价短期宽幅震荡为主。

相关上市企业:江西铜业(600362)、铜陵有色(000630)、云南铜业(000878)、北方铜业(000737)。

浙公网安备 33010002000024号

浙公网安备 33010002000024号