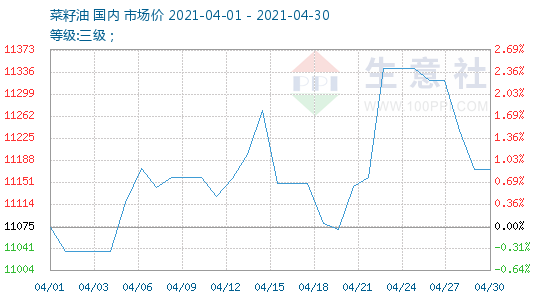

1、 菜籽油价格走势

2、菜籽油动态

今日凌晨公布的美豆新作种植面积远低于市场预估,美国2021年大豆种植意向面积8760万英亩,大幅低于此前市场预期8999.6万英亩,去年同期8310万英亩。如果采取趋势单产50.8蒲式耳/亩,美豆产量预计为44.06亿蒲式耳,美豆的期末库存预计接近“清0”,仅剩0.27亿蒲式耳,库存消费比将降至0.6%的历年低位。如后续美豆种植期存在天气问题,美豆很有可能走出类似与11/12年度的极端上涨行情。美豆供给的长期趋紧会提升同为油料的菜籽价格的底部。菜籽基本面方面:加拿大农业部本周公布数据显示2020/21年度加拿大油菜籽期末库存预计为70万吨,与2月预测值相一致,不过远远低于2019/20年度的313万吨。21/22年度播种面积预计增加4%至880万公顷,产量增加8%至2015万吨,但由于期初库存较低,21/22年度期末库存预计仍仅为70万吨。菜籽供应相较于大豆更为偏紧。

菜油方面:因为出口需求强劲,大豆播种面积或低于预期,令人担忧美国大豆供应,美豆收涨,同时,因加拿大库存紧俏,需求依然强劲ICE油菜籽周一收高,支撑国内油脂走强。国内方面,国内油脂供应无压力,虽然上周菜油库增至24.8万吨,但较去年同期降幅12%,豆油库存也继续下降,加上大豆、菜籽盘面净榨利亏损,提振菜油重新回升。但巴西大豆收获和出口步伐加快,令国内第二季度后大豆到港量逐步攀升,马棕季节性增产周期将逐步来临,国际原油大跌,以及商务部称将适时投放中央储备,总的来看,预计菜油行情高位波动将较为频繁,菜油2109合约暂时观望。

4月9日美国农业部公布了4月份供需报告,由于这份报告是在备受期待的3月末的种植意向报告和库存报告之后发布,并且紧随其后的5月报告又要公布新作供需数据,这份报告的影响力并不大。

近期,我国油菜产区气温较高,总体有利于冬油菜生长,目前长江中下游大部分油菜长势良好。在农村农业部此前发布的中国农产品供需形势分析中预测,我国冬油菜种植面积较上年增加400万亩左右。

加拿大油菜籽产区干旱预计价格继续上涨

虽然目前为菜油需求淡季,但由于油厂菜油库存水平较低,支撑菜油期现货价格小幅反弹;因粕类需求较差,菜粕库存高企,菜粕报价稳中趋弱;新菜籽即将收获上市,经销商陈菜籽出货意愿较强,导致菜籽价格继续下跌。

据德国植物油脂和蛋白质促进联盟(UFOP)根据加拿大油菜委员会的数据发布的一份报告显示,加拿大今年出口的菜籽油比往年多,其中对美国和中国的出口量最大,欧洲重新成为加拿大菜籽油买家。

因国內水产价格上涨,水产旺季启动预期提振菜粕消费,同时菜籽进口成本高企,主产国年度供需偏紧的状况预期持续,近期菜粕期价在豆粕期价偏强带动下持续反弹,盘面偏低的豆菜粕单位蛋白价差已经有所修复。国内油厂压榨利润不佳,挺价意愿较强,随着天气渐热,油脂消费预期转淡,油粕比有望继续回落,支撑粕类价格,但豆菜粕价格高位抑制需求,国内养殖利润下滑,菜粕维持高进口量,短期菜粕期价难以持续上涨。