1、 铝价格走势

2、铝动态

9月1日,在云南省加快构建现代化产业体系系列新闻发布会·绿色能源产业、环保产业专题发布会上,云南省发展和改革委员会巡视员崔岗表示,云南将就支持绿色能源产业发展,推动相关绿色铝、绿色硅项目尽快建成投产。

他表示,支持绿色能源产业的工作,要发挥绿色能源优势,打造绿色铝、绿色硅等先进制造业集群,推动绿色能源与绿色制造互促共进;推进电价市场化改革,以市场化方式降低用电成本,实现多方互利共赢,促进绿色能源与绿色制造良性互动、可持续发展;依托绿色能源优势,加快新型基础设施及配套高端产业落地,推动绿色能源产业发展与新型基础设施建设协同融合。

崔岗表示,下一步,省发展改革委将通过抓要素保障、营商环境、园区配套、人才支持等关键环节,推动产业链深度融合和高端跃升,打造先进制造业集群,充分将绿色能源优势转化为绿色制造优势。会同省能源局等部门,推动相关绿色铝、绿色硅项目尽快建成投产,多措并举促进绿色能源与绿色制造良性互动、可持续发展。

据LME数据显示,2020年9月2日铝金属库存总存量1,545,575公吨,日减4,650公吨;铝合金库存总存量6,120公吨。

据美国地质调查局最新数据显示,6月,美国原铝产量89,000吨,日均产量2,980吨,较5月份环比减少3%,较去年同期略有下滑。

6月,自废铝中回收的铝产量为249,000吨,较5月份调整后的产量环比增长4%,较2019年6月调整后的产量同比下滑15%。

其中,132,000吨回收自新废铝,117,000吨回收自旧废铝。

6月,美国现货铝锭均价0.797美元/磅,较5月份环比增长6%。

截至6月末,LME美国仓库的铝库存增至163,558吨,再生铝(北美特殊铝合金合约)库存降至35,640吨。

在技术研发人员的不懈努力下,近日,苏铝铝板带厂热轧车间会同技术质量部技术人员精心开发出航空军用2A12、7075合金板材生产工艺,并试轧成功,下线产品质量经在线检验后得到客户认可。合金板材生产工艺的成功研发,为该厂产品结构调整、销售市场拓展提供了有力支撑。

在技术研发人员的不懈努力下,近日,苏铝铝板带厂热轧车间会同技术质量部技术人员精心开发出航空军用2A12、7075合金板材生产工艺,并试轧成功,下线产品质量经在线检验后得到客户认可。合金板材生产工艺的成功研发,为该厂产品结构调整、销售市场拓展提供了有力支撑。

2020年前7个月中国铝车轮累计出口数量为3903.6万只,金额17.18亿美元,前7个月的出口平均单价44.01美元/只。具体数据见下表。

从数据上看,今年1至3月份出口数据还算正常,4月份出口数量陡然下跌,这主要是由于疫情快速蔓延后,以大众、奔驰、雷诺、标致雪铁龙、通用、福特、菲亚特·克莱斯勒等为代表的多个汽车品牌在3月中下旬纷纷宣布“停产避险”,停止了一切汽车零部件的采购。据不完全统计,当时在全球范围内约有14家车企叫停了超过100多家旗下的工厂,这直接导致了5月份大陆铝车轮出口数量跌倒了前7个月的最低点。从6月份开始,人们(境外)从疫情突发时手忙脚乱的状态中慢慢恢复了正常的防护和医疗秩序,同时也是迫于经济的压力,全球范围的车企开始慢慢的有序复产,车轮的出口数量也开始增加,从数据上看,7月份的出口情况继续好转。

虽然,上半年我们铝合金车轮的出口数据比想象中的要好些,但是疫情对我们的影响也是不容小觑的,下面我们把这组数据与去年同期做个对比,请看下表:

从图表中可以看到,2020年前7个月中国铝车轮累计出口数量与金额与去年同期相比分别下降了34.16%和37.95%!而且前7个月的平均出口价格也同比下降了2.83%,其中价格降幅的是在三四月份,这也与境外车企停产有关。

如果说新冠疫情的爆发是天灾的话,那么中美的贸易争端就属于人祸了。我们再拿这组数据与中美贸易摩擦高潮前的2018年同期数据做个对比,看看天灾加人祸对我们这个行业的影响有多么严重:

2018年是中国大陆铝合金车轮出口历史上最辉煌的一年,全年出口铝合金车轮994,100吨,如果按每只车轮10KG计算的话,折合9,941万只,全年出口贸易额47.38亿美元。

从上面图表中数据可以看出,今年头7个月与历史上出口情况最好的2018年同期相比,数量上下跌了42.15%,出口金额上下跌了56.87%!就连出口单价也跌去了10.35%。相信我们的出口企业已经切身体会到了这个变化,无论是“天灾”还是“人祸”,对于我们企业来讲都可以算是“不可抗力”,下半年情况会怎么样呢?这要取决于我们与国际社会,特别是与那些发达国家的关系走向,再有就是还要看看COVID-19的脸色。

华峰铝业:预计2020年1-9月扣除非经常性损益后的净利润10,800.00万元至11,200.00万元,同比增长20.40%至24.85%

记者日前从云南省能源局获悉,1至7月,云南省能源生产供应保持平稳,能源保障网重点项目建设稳步推进。全省全社会用电量1057.64亿千瓦时,同比增长8.2%,为企业降低用电成本60.11亿元。

数据显示,受绿色铝、绿色硅等新投产项目用电拉动,今年以来全省全社会用电需求稳步增长,增速保持全国第一。7月全省全社会用电量171.9亿千瓦时,环比增长6.2%。前7月,全省全社会用电量1057.64亿千瓦时,同比增长8.2%,其中一产用电量同比增长9.5%,二产用电量同比增长9.8%,城乡居民生活用电同比增长8.4%。在7月发电量大幅增加的推动下,全省外送电量238.93亿千瓦时,环比增长35.1%。

同时,电力市场化交易规模持续扩大。7月,省内市场化交易电量107.9亿千瓦时,环比增长3.6%。前7月,省内市场化交易电量689.69亿千瓦时,同比增长14.8%,为企业降低用电成本60.11亿元。

其他能源发展情况也整体向好。数据显示,截至8月23日,全省复工复产煤矿94处,年产能5584万吨。其中生产煤矿51处,年产能3625万吨;建设煤矿43处,年产能1929万吨,已复产煤矿产能占生产煤矿总产能的77.3%。前7月全省规模以上煤炭生产企业生产原煤2843.08万吨,同比增长3.2%。此外,中石油云南炼油项目稳定安全运行,前7月加工原油643.07万吨,同比增长2.2%;成品油库存72.68万吨,同比增长54.5%。

项目方面,前7月能源保障网重点项目建设累计完成投资297.8亿元,乌东德水电站已投产4台机组,白鹤滩、托巴水电站建设进展顺利。新建成临沧天然气支线管道128公里,目前,全省已建成天然气干支线管道29条,共计2762公里。

面对能源工业经济增长不理想、能源固定资产投资增速下降等问题,下一步,云南省将从做好汛期电力运行调度、加快煤矿升级改造、拓展油气市场、扩大能源有效投资等方面着手展开工作。具体来说,将增加水电发电量和低谷曲线外送电量,抓紧落实汛期存煤工作,力争汛末全省存煤达到360万吨。提高云南石化油品本地的绿色消纳,支持中石油等省内成品油销售企业开拓境外市场,大力实施工业燃料升级工程,重点推进石化、冶金、烟草、玻璃等行业采用天然气的替代和利用。(张怡)

随着我国铝工业的高速发展,我国铝土矿资源严重不足的情况也日益凸显,据中国海关统计,2020年上半年,中国铝土矿进口量约为5830万吨,较去年同期增长30.28%。伴随我国铝土矿高度依赖进口的现状逐步显现,未来铝土矿的发展之路该怎么走,如何减少进口铝土矿的风险,又如何科学合理地开发利用资源等热点话题成为了业内关注的重点。 在刚刚落下帷幕的2020年(第一届)中国铝产业链高质量发展峰会后,记者采访了高朗国际实业有限公司首席工程师、教授级高工温金德。他深耕行业36年,曾获国家科技进步奖,并享受国务院政府特殊津贴,从车间技术员到铝土矿和氧化铝领域的资深专家,温金德对铝产业的发展有着自己的独特见解。 记者:如何看待未来国内铝土矿市场走向? 温金德:伴随着我国铝工业的高速发展,我国氧化铝产量近十几年由年产400多万吨,一举突破到年产7000万吨,占世界氧化铝总产量的54%。而我国铝土矿探明储量及保有储量都仅占世界探明及保有储量的3%~5%,难以支撑我国氧化铝50%以上的生产。因此,在国内铝土矿资源严重不足的情况下,未来我国对海外铝土矿资源的依赖将成为必然。 与此同时,我国近5年进口铝土矿以每年20%的速度增长,2019年,我国进口铝土矿已经占到氧化铝全部矿石消耗的53.8%,而就在刚刚过去的2020年上半年,中国铝土矿进口量达5830万吨,较去年同期增加30.28%,其中,仅6月份铝土矿进口量就约为1040万吨,环比增长9.37%,同比增长17.6%。铝土矿市场的这些变化,使得我国氧化铝生产进入了一个以进口矿石为主的新格局——进口矿主导,同时,国内铝土矿市场结构也从即将转折,变为实现转折。 记者:进口铝土矿比国内铝土矿更具优势吗? 温金德:是的,进口铝土矿生产氧化铝从能源、社会、经济、市场等各个方面都具有优势。 从能源角度来看,使用进口铝土矿可以减少四分之一以上的氧化铝综合能耗。进口铝土矿一般以三水铝石型为主,有的含有少量的一水软铝石,其氧化铝溶出过程可以采用低温(145℃)或中温(230℃),且生产氧化铝不需要加石灰,而国产铝土矿为一水硬铝石型,溶出过程必须采用高温进行(270℃),具有局限性。 从社会效益角度来看,进口铝土矿对环境的危害相对较小,更具环保性。一般情况下,进口矿石生产氧化铝后的赤泥产出率为1吨/吨,而国产矿石生产氧化铝赤泥产出率一般1.5吨/吨。赤泥处理是一个“世界性”难题,目前的处理方式依然基本靠堆存,不仅占用大片土地,而且易于产生风险,相对较小的赤泥产出率对环境是非常友好的。另外,国产矿石的开采也对地方环境造成较大影响,不仅影响地下水位变化,还会产生约10%的尾矿大量堆存,影响着地表环境。 从经济效益角度来看,有相关数据显示,山东省部分使用进口铝土矿生产氧化铝企业的平均成本比山西省使用国产矿石生产氧化铝企业的平均成本约低300元/吨以上。 从市场角度来看,国内铝土矿资源存在巨头垄断的情况,进口铝土矿的发展可以促使更多的公司拥有资源和竞争力,将目前国内存在的价格同盟打破,使市场更加多元化和灵活化。 总之,利用进口铝土矿生产氧化铝是一个必然趋势,甚至在不远的未来,国内进口铝土矿在氧化铝生产中的占比将逐步达到80%以上。因此,加速研究全球铝资源分布、勘探、开采现状,对于我国铝产业发展、提高国民经济水平以及保障国家战略发展具有重要的意义。 记者:从不同国家进口的铝土矿,各有哪些特点?又有哪些技术和生产策略可以解决? 温金德:我国进口矿石来源地丰富,目前已形成以几内亚、澳大利亚、印尼为主、众多国家为辅的供应格局。主要有黑山铝土矿、印尼铝土矿、几内亚铝矾土、牙买加铝土矿、澳大利亚铝土矿等。 黑山铝土矿具有高铝低硅、杂质少、品质稳定等特点,其优势是黑山铝土矿为一水铝石型,一水硬铝石在8%左右,与国内矿石非常接近,可直接在高温拜耳法生产线上使用。黑山矿为洞采,矿石水分低、冬天不冻,特别适宜于北方氧化铝企业使用,同时黑山矿有机物含量很低,长期使用不需要特别处理流程,而且硫含量低,可与当地高硫矿掺配使用。 印尼铝土矿主要是西加里曼丹地区的资源,其优点是易于溶出,特别适宜于低温拜耳法氧化铝使用,同时溶出温度低、综合能耗较低、有机物含量低,长期使用不需要单独处理。但此外,该地区的矿石也存在洗涤矿水分偏高,需要将高温线进行简单改造等劣势,会一定程度上增加企业生产成本。该地区矿石主要分为:品位为三氧化二铝49%、二氧化硅4%、活性硅2%的矿石,在整个印尼的铝矾土市场上,属于品位非常高的矿产品,既适用于低温生产线使用,也适用于高温生产线使用;品位为三氧化二铝49%,二氧化硅8%、活性硅3.5%的矿石,在整个印尼的铝矾土市场上,也属于高品位矿产品,特别适用低温生产线使用;品位为三氧化二铝47%,二氧化硅10%、活性硅5%以上的矿石,属于低品位矿产品,在生产过程中会增加250kg矿石和60kg烧碱消耗,从而使氧化铝加工成本升高,同时多产生150kg的赤泥。但同时,该地区的矿石也存在洗涤矿水分偏高,北方地区需注意防冻,且高温线需要进行简单改造,直接使用将会对企业经济性产生影响。 牙买加铝土矿矿层接近地表,易于露天开采,而且矿山位置接近港口,便于装运。其矿石优点为低硅、稳定性好、矿石无大块,A/S可达30,外水含量低,适宜于北方企业冬天使用,同时含有一定量的一水软铝石,可直接在高温生产线上掺配使用。缺点是有机物含量偏高,长期单独使用则需要生产企业对其进行有机物的处理。 几内亚铝矾土贮藏总量估计在240亿吨以上,整个国土上几乎均有矿点分布,其中74亿吨已探明,占世界已探明储量的三分之一,居世界第一位。其特点是矿点易进入,基本无需剥离非矿土,可露天开采,矿石品位高,其中氧化铝含量达45%~60%,二氧化硅含量1%~4%,而且矿产贮藏集中,一般一个矿点都在几百万吨到几十亿吨左右。矿石优点是储量大、供应量充足,部分矿石一水软铝石低,可在低温生产线使用,但多数矿石适宜于高温生产线处理,仅需控制中温操作即可。其生产难点是低温处理需要改造高温线,部分有机物含量偏高,需要有机物处理流程等。 澳大利亚铝土矿主要集中在三个地区:一是昆士兰北部,即卡奔塔利亚湾(Gulf of Carpentaria)附近的韦帕(Weipa)和戈夫(Gove)地区;二是西澳珀斯南面的达令山脉(Darling Ranges),上述两地区是世界上的已探明可以开发的铝矾土储藏地;三是西澳北部的米切尔高地(Mitchell)。其中,戈夫矿主要为三水铝石,可利用低温线处理,其他多数矿石为三水一水混合型,高温线可以使用。但该地区矿石有机物含量很高,同时部分矿石A/S偏低,对赤泥沉降有较高的要求。 其他国家铝土矿也有着不同的特点,并且也适用于不同的氧化铝生产。巴西铝土矿多为三水铝石型,水分较印尼矿相比较低,基本与澳矿接近,适用于低温线掺配使用。印度铝土矿出口多为西部,亦为三水铝石型,基本为块状,较为难磨,磨矿不均匀会影响沉降。所罗门铝土矿的粒度与牙买加矿类似,为三水铝石型,有机物含量较高,宜在低温线掺配使用。马来西亚矿石与印尼矿石接近,水洗后可达到较好的品位,部分矿石不经水洗亦可以使用。加纳铝土矿A/S很高,可以达到30以上,各生产线均可使用,但产量小、价格偏高。土耳其铝土矿的二氧化钛含量很高(12%),氧化钙含量也较高,可以在高温线掺配使用,但氧化铝亦很难溶出。 记者:面对我国高度依赖进口铝土矿的现状,未来我们是否会受到进口国因政策变动等因素所带来的风险,该如何应对? 温金德:随着进口矿石依存度的增加,保障精矿矿石的供应将是我们在未来一段时间共同的目标和愿景。但应该看到的是,随着我国综合国力的提升,中国在世界上的影响力逐年增加,这在一定程度上会对我国进口矿石的供应提供战略保障;同时,我国南海控制力的增强也对保障铝土矿的运输起到了很大的促进作用。 当然,最重要的依然是我国企业需要继续发挥企业的市场作用,走出去、向外看,在各个铝土矿资源地建立公司,并对资源进行保障,以此防止资源被资本垄断控制。 另一方面,我国国内的铝土矿资源已明显短缺,强烈建议逐步减少国内的开采,为关键时刻提供资源保障;即使开采,也要兼顾开采低品位铝土矿与高品位进口矿石调配使用,更好地回收利用资源、减少资源破坏、延长资源服务年限。 记者:氧化铝作为铝土矿的下游产业,其生产工艺水平将是矿石高效利用的关键。那么,氧化铝企业在降本增效方面该如何下功夫? 温金德:我认为,氧化铝企业要更好地实现高效利用、降本增效,可以从四个战略方面进行着重考虑。 一是实施精矿战略。精矿战略实际上是降低企业的综合成本,其中包括矿石物流成本、生产成本、过程加工成本、后续处理成本、意外操作成本等。据统计,进口矿石实际的开采成本仅占国内矿石开采成本的四分之一,同时矿石成本一般只占到氧化铝制造成本的30%~50%,而在企业生产中的不稳定操作和后续赤泥的堆存也会带来成本的增加。因此,在企业从运输到生产,再到加工的过程中,要推动矿耗降低,物流成本降低,生产和加工成本降低,再到稳定操作实现降低损失,最终达到综合成本降低,是企业推动高效利用的必经之路。 二是实施能源战略。能源成本一般占氧化铝制造成本的15%左右,如何降低这部分成本也是我们必须考虑的问题。首先,要在生产过程中实现产量的化,并实现流程的热综合利用;其次,要千方百计地降低热电成本和焙烧煤制气成本;最后,还要不断提升装备及管理水平,实现持续降本。 三是实施辅材战略。烧碱和石灰消耗占铝氧化成本的15%~20%,是氧化铝生产的主要辅材,低碱低灰是当前氧化铝生产控制的主要思路。 四是实施管理战略。管理是企业永恒的主题,而现场管理是管理的首要方面,要从“现场管理”入手,保持生产秩序,全面减少浪费。其次,要全力推动生产管理,生产过程要按照精益生产的要求,实现“精耕细作”、合理控制。再次,要及时进行装备管理和智能管理,做到装备越修越新,设备控制手段不断提高,使装备始终保持先进高效的状态。最后,也是最不容忽视的是安全管理,要充分认识到安全是第一,安全生产才是企业的效益。 总之,氧化铝综合成本控制是一个系统工程,降本增效也需要系统考虑,以上提到的四大战略只能称的上是“牛鼻子”战略,在企业的生产经营中,生产规模、开工率、装备水平、生产费用、指标控制等都与成本消耗密切相关,因此,若要实现资源高效利用的更大化,就需要我们去实施更多的战略,做到越细越好,越精越优,共同应对我国铝土矿市场的新变化,推动我国铝工业向高质量发展。

海关总署数据显示,中国8月铁矿砂及其精矿进口1.0036亿吨,7月为1.13亿吨。8月稀土出口1642吨,7月为1620.3吨。8月未锻轧铝及铝材出口39.5万吨,7月为37.3万吨。8月钢材出口为368万吨,7月为417.6万吨。8月成品油出口为427.4万吨,7月为321.1万吨。8月未锻轧铜及铜材进口66.8万吨,7月为76.2万吨。8月天然气进口936.2万吨,7月为734.7万吨。铜矿砂及其精矿进口158.7万吨,7月为179.5万吨。8月煤及褐煤进口2066万吨,7月为2610万吨。

中国铝业股份有限公司2020年9月8日氧化铝现货合同各地区价格维稳,具体如下:

山东地区对外报价2550元/吨,河南地区对外报价2550元/吨,山西地区对外报价2550元/吨,贵州地区对外报价2550元/吨,广西地区对外报价2500元/吨。

莫斯科9月9日消息,周三公布的海关数据显示,2020年1-7月俄罗斯铝出口量为137.07万吨,较上年同期的186.52万吨下降26.5%。

8月10日,上期所首次同时上市两个期权——铝期权和锌期权。上市一个月以来,铝期权和锌期权市场总体运行平稳,成交持仓规模稳步扩大,投资者结构日趋完善,市场功能初步显现。

截至9月9日(周三),铝期权和锌期权累计运行23个交易日。数据显示,铝期权交易平稳、成交持仓规模稳步扩大,累计成交量6.56万手,累计成交额5221.43万元,9日盘后持仓量1.28万手。其中,铝期权日均成交量占标的期货同期日均成交量的1.38%,9日盘后铝期权持仓量占标的期货持仓量的4.18%。锌期权交易较为活跃,成交持仓规模快速扩大,累计成交量13.89万手,累计成交额19910.57万元,9日盘后持仓量1.23万手。其中,锌期权日均成交量占标的期货同期日均成交量的2.07%,9日盘后锌期权持仓量占标的期货持仓量的6.03%。

中铝国际贸易集团有限公司副总经理李广飞表示,根据首月的运行情况看,铝期权定价紧跟标的铝期货价格变化,平值期权隐含波动率主要区间在15%—20%,与历史波动率接近,定价较为合理。铝期权与标的期货成交比较为稳定,持仓比稳步上升。铝期权作为更立体的风险管理工具,已逐步为市场参与者所接受。

五矿产业金融服务(深圳)有限公司衍生品投资部总经理李仁君对期货日报记者表示,铝期权、锌期权自上市以来,成交价格合理,铝、锌两个金属商品期权的持仓量均稳步增长,不足1个月均已超过单边1万手以上的持仓水平;从成交量来看锌期权成交最高达1.70万手,流动性良好。随着成交持仓的上升,未来两个期权品种功能发挥可期。

铝期权和锌期权的平稳运行离不开做市商为市场提供的报价服务。据了解,铝期权共9家做市商,锌期权有10家做市商,首月均积极参与做市,促进了市场价差的收窄,保证了流动性的提供。中信证券做市业务负责人蔡成苗表示,自8月10日铝、锌期权在上期所推出以来,交易逐渐活跃,波动率定价逐步合理,价差逐渐缩小,流动性获得了显著提升,对市场参与者的吸引力逐渐增强。波动率方面,已由上市时候的不断试探,逐步稳定在合理水平,并跟随期货实现波动的相应涨跌。同时,在做市商的努力下,期权价差逐渐收窄,平价期权合约价差从刚上市时候的几十元逐步缩减为现在的十几元甚至几元,对于市场参与者来说,交易成本已经显著降低,提升了市场对成本敏感客户的吸引力。

上期所相关负责人表示,下一阶段将根据市场反馈,及时优化完善铝期权和锌期权合约规则,并在前期市场培育的基础上,进一步针对不同类型的客户,开展培训和市场推广宣传活动,推动铝期权和锌期权市场稳步发展。

9月9日上午11点16分,文山铝业年产50万吨水电铝项目三段最后一台1463#电解槽完成通电,标志着水电铝项目372台电解槽全部通电完成。历经近4个月的时间,项目投产跑出了“加速度”,进一步加快了公司打造全产业链标杆企业的步伐。截止目前,项目已累计启槽投产346台电解槽,日产铝液1000吨左右,预计9月14日电解生产线全面投产。

云铝股份党委副书记、副董事长,公司党委书记、董事长许峰;云铝股份副总裁苏其军;公司领导郝红杰、王琳、可金川、赵加平、吕松、边韩国以及部分干部职工共同见证了这历史性的一刻。(何艳)

9月8日上午7时30分,伴随着喜悦的鞭炮声,昭通水电铝二期项目一段电解槽顺利通电,标志着第一段51台电解槽制安工程顺利交付使用。

9月7日消息,华达新材公告,公司拟在厂区现有的一号和五号厂房内新建年产35万吨热镀铝锌板及基板生产线各一条。项目建设期预计1年,总投资1.74亿元。近年来公司业务发展较快,现有热镀铝锌板及基板产能已无法满足市场需求及公司产业链的配套。

今年上半年,全球共生产了约3200万吨原铝,预计全年将超过6400万吨。预计今年对铝的需求将比上年度下降7.1%,而过去的预测值为2.7%,因此今年对铝的总需求约为5989万吨,比2019年下降7%。由于受新冠肺炎疫情影响,2019年欧洲对铝的需求将比上年度下降12.7%,其次是北美,将下滑9.3%,中国的下降量最少,约5.4%。据此推算,全球原铝盈余量将上升到400万吨。

非洲

莫桑比克(Mozambique)

今年6月11日是莫桑比莫扎尔铝厂(Mozal)第一条铝铸造线投产10周年,该铝厂是莫桑比克结束内战后,为发展经济建设的一个工业项目,项目建在马普托区(Maputo),投资20亿美元,是莫桑比克的私人投资项目,也是其头号外资项目。铝厂邻近港口马托拉(Matola),所以建设工作还包括港口设施、道路与桥梁。2003年铝厂生产能力扩大了一倍,今年在建工程有一个提高能效项目,可提高原铝产量,但用电量并不增加。铝厂改扩建完成后,莫桑比克还将积极吸引外资,建设有关铝的下游产品项目,当然还有一些其它的项目。

美洲

阿根廷

2020年4月,阿根廷阿卢尔铝业公司(Aluar Aluminio Argentino)在新冠肺炎疫情和全球市场下滑的双重打压下大大压缩了铝的产量,在原来减产6万吨/年的基础上再减产25 %,公司的马德里港(Puerto Madryn)铝厂停了50 %的产能,在产产能仅有23万吨/年。

巴西

巴西有3家提取原铝的公司,总产能137万吨/年,2019年已停产80.5万吨/年。今年3月6日,阿尔布拉斯铝业公司有一条电解线因变压器着火停产,5月复产,其它3条电解线未受影响。阿尔布拉斯铝业公司(AIbras)位于贝伦(Belem),原铝产能为46万吨/年。

加拿大

加拿大共有9家原铝企业,总产能329万吨/年,2019年已停产30.3万吨/年,在全球原铝生产大国中是开工率最高的。今年2月,斯塔斯公司(Stas Inc.)与力拓公司(Rio Tinto)达成协议,将在全世界铝锭铸造车间内推广力拓公司开发的先进紧凑式铝熔体过滤系统(ACF,Advanced Compact Fiitration),该系统已取得专利,由斯塔斯公司制造与营销。ACF过滤器是力拓公司加拿大魁北克阿尔维达研发中心(Arvide R&D Centre)于21世纪初期开发的,它能滤除铝熔体中90%以上的杂质,比常规过滤器的效率约高20%,对生产诸如罐料这样的铝合金薄带材大有裨益。ACF的原型机由斯塔斯公司设计制造,已在力拓公司加拿大大湾区铝厂(Grande-Baie)和拉特利尔(Laterrière)铝厂成功地运行了十多年,达到了预期效果。力拓公司在加拿大共有5个铝厂,总生产能力162.5万吨/年,都在满负荷生产。力托公司6月对外宣称,其琼基尔综合公司(Jonquière complex)将削减0.8万吨产能。

圭亚纳

今年2月,圭亚纳第一铝土矿公司(First Bauxite)开始开采圭亚纳的铝土矿,它是一家国有企业,为将建设的电解铝厂提供原料。

美国

截至2019年年末,美国共有8个原铝厂,总产能170万吨/年,停产82万吨/年,其中有两个厂全停(见表1)。2020年年初,美国铝业公司(Alcoa)同意将古姆斯普宁斯废料处理公司(Gum Springs)2.5亿美元卖给维利·埃斯·技术解决公司(VTS,Veolia ES Technical Solutions),工厂约有70名员工与专家,有一座有毒物处理厂与一个填埋场,专业处理北美铝电解槽废料,根据协议,VTS公司将继续为北美的电解铝厂服务。

今年3月,美国铝业公司对外宣称,将于7月关停华盛顿州费达尔县英塔尔科公司(Intalco,Ferndale,Washing ton)的23万吨/年产能,以前已停产4.9万吨/年。因为产品没有市场竞争力,该厂2020年一季度亏损2400万美元。

美国铝业公司从2019年9月开始推行其新的原铝电解模式,推行种种节能措施,在2021年年初之前将出售非核心资产5亿~10亿美元,将卖掉旗下全球没有竞争力的原铝产能150万吨/年与400万吨/年的氧化铝产能。

表1非洲及美洲2020年6月原铝在产及停产生产能力

国外原铝工业上半年生产状况

海湾地区与亚洲(不含中国)

原文在讲述中国原铝产业情况时,仅对白音华煤电公司(Baiyinhua Coal&Power)、中国宏桥集团(China Hongqiao Group)、中国忠旺控股公司(China Zhongwang Holdings)、文山铝业公司(Wen shan Aluminium)作了简单的叙述,还有一个106家铝厂的生产能力与停产产能表,远不能说明中国当前原铝产业的概况,甚至有失误处,故未采用。

巴林

巴林铝业公司(Alba)已于今年1月通过ASI环保、社会和管理认证,是海湾地区获得此认证的第二个电解铝企业。为了减少新冠肺炎疫情造成的影响,巴林铝业公司的5个服务团队在全世界范围内展开卓有成效的工作,为用户解决使用铝产品中存在的问题。3月份,电解车间安装了一台先进的吊车,可以通过声音、视频等手段操作与维护检修。

巴林铝业公司废槽衬处理项目建设在按原计划顺利推进,这是海湾地区与巴林铝产业第一个此类项目,完工后所有废槽衬(SPL)都会为其它工业领域充分利用,再也不会留下污染了。该工程可于2021年首季交工,SPL处理能力3.5万吨/年。

亚洲(不含中国)及大洋洲原铝企业的产能及停产产能见表2。

表2亚洲及大洋洲原铝生产能力及停产产能

国外原铝工业上半年生产状况

印度尼西亚

阿联酋环球铝业公司(Emirates Global Aluminium,EGA)与印度尼西亚阿萨汉铝业公司(PT Indonesia Asahan Aluminium,Inalum)于今年1月份签署了一份备忘录,在后者推广EGA开发的专利技术与其它新技术,并帮助印度尼西亚建一个新的原铝项目,双方合资,EGA提供技术、原材料供应与市场开拓。

印度尼西亚铝业公司年初对外称,将扩大婆罗洲岛(Island of Borneo)的富铝土矿的露天开采,届时,将国有企业印度尼西亚铝业公司的产能扩大到75万吨/年,且在北卡里曼丹省新建一个产能50万吨/年的原铝厂,不过电力供应紧张,对项目建设有一定影响,现有水电供应量只能提取25万吨/年原铝。印度尼西亚铝业公司拟通过技术改革将产能提升到30万吨/年。

伊朗

伊朗的原铝生产能力约47.5万吨/年。其计划到2022年3月达到80万吨/年,2025年达到150万吨/年。南方铝业公司(Iran’s South Alnminium Co.,salco)称,首批电解槽已投产,3~5月共生产了4500吨原铝。

马来西亚

五月挤压金属公司(May Press Metal)称,公司的战略发展目标是,向上下游产品延伸,向上发展熔炼板块,成为公司的核心业务,主要在公司占80%股份的沙捞越等挤压厂(Press Metal Sarawak Sdn Bhd、Press Metal Bintulu Sdn Bhd)。这两个厂的原铝生产能力分别为12万吨/年和64万吨/年。为了发展生产,沙捞越挤压公司与瑟利卡特·塞斯科电力公司(Syarikat Sesco Bhd,Sarawak)于2019年7月31日签订了15年的电力供应合同,共供应电力500MW。现在在建的电解厂是第三个,它的生产能力32万吨/年,可于2021年初完工。届时,公司的总产能可上升42%,原铝由目前的76万吨/年上升到108万吨/年。

阿拉伯联合酋长国

今年3月是阿联酋环球铝业公司(EGA)的全球回收日(Global Recycling Day)。公司的工业废料回收量增加了30%,达到14万吨/年,废料填埋量降至零。公司当前的工作目标是尽量减少废弃物产生,将已产生的废槽衬经处理后作为其它工业部门的原料。

现在除废槽衬(SPL)外,环球铝业公司的废料量减少了5%,SPL量很不稳定,仅是电解槽运行数年后大修时才会有。环球铝业公司是全世界铝电解废弃物回收者之一,是SPL回收领军者,2019年回收SPL4.67万吨,经处理后卖给了阿联酋的水泥厂,作为燃料与初级原料,回收的SPL比2018年上升13%。

环球铝业公司还回收了约2.8万吨其它副产物,如碳灰,供给水泥厂作为燃料,一些公司对氧化铝生产废弃物的利用进行了数十年的研发,尚未找到有效的利用工艺,环球铝业公司正在集中精兵强将对此技术攻关,一旦成功,将是铝工业一件大事。

欧洲与俄罗斯

欧洲、俄罗斯和海湾地区原铝企业的生产能力及停产产能见表3。

表3欧洲、俄罗斯及海湾地区原铝生产能力及停产产能

国外原铝工业上半年生产状况

波斯尼亚

波斯尼亚仅在莫斯塔尔有一个铝厂,生产能力13万吨/年,员工362名。波斯尼亚-克罗地联邦(Bosniak﹣Croat Federate)是其股东,占44%,克罗地亚政府占12%,其它的为一些小的私人所有。近些年来,由于市场大环境不好,于2019年末关停。

德国

德国共有4个原铝企业,总产能63万吨/年,仅诺伊斯铝厂(Neuss)停产了一系列8万吨/年产能电解槽,其它的都在正常生产。特里梅特铝业公司(Trimet Aluminium)是德国一个大的原铝与再生铝企业,成立于1985年,是赫茨披德·施昌特(Heinz-Peter Schluter)创建的家族企业,上世纪90年代开始生产原铝,今年5月举行了庆祝35周年成立活动,现在有2300名员工,4个电解铝厂,2个再生铝厂,9个铸造铝厂。

5月8日,公司的汉堡铝厂有一座48室的新阳极烘焙炉投产,它的能量效率比使用了8年的旧炉大得多,旧炉随即停产。新炉采用了新的燃烧系统,不但能效大为提高,而且更为环保,排放的温室气体少多了。此项目投资1355万美元。汉堡铝厂生产的炭阳极除供本厂使用外,还向埃森铝厂提供。

汉堡铝厂阳极炭块的焙烧能力约12万吨/年,炭块长1.6米,质量近1.2吨,在炉内缓慢加热到1100℃,加热总时间18小时。特梅特公司汉堡铝厂有约380名员工,原铝产量13万吨/年。

冰岛

冰岛有3个原铝厂,总提取能力88.3万吨/年,仅斯特拉姆斯维克铝厂停产7.2万吨/年。力拓公司于2月对外宣布,将于上半年完成与政府进行的谈判,内容是在当前严峻的市场条件下,电力价格居高不下,铝厂处境艰难,如何提高铝的市场竞争力,这是一场具有战略意义的讨论与谈判,甚至涉及工厂是否关闭。

荷兰

阿得尔铝业公司目前原铝产量8万吨/年。该公司的规划是,力争在10年内成为欧洲低成本与高能效电解铝的领军者。阿得尔铝业公司(Aldel)从格伦科尔公司(Glencore)那里得到保证,今明两年内将向公司购买18万吨/年重熔用铝锭。在当前这种疲软的情况下,对阿得尔铝业公司来说,这可是一个特大喜讯。

俄罗斯

截至2019年,俄罗斯有10个原铝厂,是原铝生产能力仅次于中国的世界第二大生产国,为422.5万吨/年,最可值得称道的是它提取原铝几乎全是用水电。今年初,俄罗斯联合铝业公司(Rusal)有报告称,已投资960万美元对伏尔加格勒铝厂(Vg AZ)的焦炭煅烧炉进行了现代化的环保升级改造,生产效率大为提高,达到12t/h,而其它炉只有8t/h~9t/h。改进后的新炉煅烧焦生产能力9.66万吨/年,达到了产量与环保的和谐发展和平衡。焦炭进炉是“干的”即“干法煅烧”,也就是说,其水分含量很低,比其它炉用的低得多,第二个特点是所用炭的其它元素含量得到有效控制,同时煅烧工艺也控制得好,确保每一块炭都得到均匀的煅烧。由于进行了这些改进,煅烧能耗下降了,而产量提高了。同时,煅烧时产生的热量用于发电和烧热水,产生的炭灰可返回生产过程作为燃料。

联合铝业公司今年2月发表公告称,将投资8150万美元,对萨雅诺哥尔斯克铝厂和哈卡斯铝厂进行现代化升级改造,其工程为哈卡斯铝厂(Khakas Aluminium Smelter,KAZ)铸造车间和萨雅诺哥尔斯克铝厂(Sayanogorsk Aluminium Smelter,SAZ)阳极设备的改造。

哈卡斯铝厂铸造车间将增加1台10吨铝熔体处理炉;萨雅诺哥尔斯克铝厂变电站的2台变压器将拆除,换以硅整流器。联合铝业公司对外称,将在2020年~2023年间投资1.9亿美元对KAZ铝厂的阳极生产线进行现代化升级改扩建,分期分批进行,2023年完成,2020年投资5650万美元,此项目除了直接经济效益外,还有巨大的环保社会效益。

萨雅诺哥尔斯克铝厂现有3台阳极焙烧炉,将改造成一条连续的生产线,所有装备由里德哈默(Riedhammer)公司提供,此线建成后,阳极质量会有很大提高,能源效率也会显著上升。此外,阳极焙烧区将装备新的数字系统,所有炉的运行参数全部显示于一块屏幕上,一目了然。

据联合铝业公司6月份的报告称,先进的惰性阳极工业电解槽已进行了试验,是按全新理念设计的,碳足迹达到创纪录的低水平;下一步是发展铝的无炭铝电解槽技术。这种新一代惰性阳极电解槽采用了不少新技术,不但碳足迹只有2CO2/t铝,而且生产成本也有所下降。中间试验槽为140kA电流的小型槽,生产能力1t/d。

同样是在6月,俄罗斯联合铝业公司在波古哈尼铝厂一个新的铸造车间投产,合金重熔锭生产能力12万吨/年,装备是从意大利普莱塞茨公司(Properzi)引进,用于铸造高强度的含硅量高的铝合金,用于压铸车轮、发电机零件和各种备件。这条新的综合铸造线是全自动化的,铸造时不会形成浮渣,也不会混入杂质,这是传统铸造线无法与之相比的。这个铸造项目投资860万美元。

西班牙

瑞士帕特·卡彼塔尔集团(Parter Capital Group)已将其在西班牙阿维尔斯和拉科卢利亚(Avile and La Coruria)的铝厂(名为阿卢﹣伊贝利卡铝业公司)的大部分卖给西班牙格卢波工业利斯哥公司(Grupo Industrial Riesgo)。后者是一个综合性企业,总部在马德里(Madrid),2019年营业额2.18亿美元,其发表公告称,已制订了一个5年计划,将投资2.72亿美元,收购的这两个铝电解厂属美国铝业公司,圆锭和重熔用锭生产能力14万吨/年。

美国铝业公司从6月25日开始与工人委员会(Works Council)进行为期30天的会议,商讨西班牙圣基普林(San Ciprian)铝厂员工被集体解雇事宜。该厂原铝生产能力22.8万吨/年。公司希望重启铸造车间保持生产,集体解雇涉及534名员工,但没有达成最后协议。该地还有一个氧化铝厂,没有受到谈判影响。

塔吉克斯坦

位于塔吉克斯坦(Tajikistan)图尔松扎得(Tursunzade)的塔吉克铝业公司(Talco)1月与里德哈默公司签订了改扩建阳极烘焙炉合同,塔吉克铝业公司还与法国菲维工业集团(Fives)签署了合同,共同建设此项目。里德哈默公司负责基础设计、工程、材料供应、管理指导;菲维工业集团负责供应与安装点火系统、多功能吊车、阳极运输系统、烟气处理系统与阳极组装;塔吉克铝业公司负责统筹与协调工作。

在塔吉克斯坦共和国,图尔松轧得铝厂是一个最重要的经济联合体,是国家的经济支柱之一,公司组建于上世纪70年代,曾经的原铝产量最高达50万吨/年,可是今天的产量仅约10万吨/年。改扩建工程分两期,首期将产量提升到30万吨/年,接着进行二期建设,将产量翻一番。全部采用当今的高新技术。

图尔松扎得铝厂产品有很强的市场竞争力,得益于两方面:全部用水电和廉价的劳动力。该公司必将在世界铝工业舞台上发挥重要的作用。

英国

英国只有一家原铝生产企业——先进英国铝业公司(Advance Brtish Aluminium),仅在英国威廉堡(Fort william)有一个名为拉查伯(Lachaber)的小铝厂。受当前新冠疫情影响,铝厂停产25%,仍维持75%生产能力,保留员工30~40名。

大洋洲

澳大利亚

2020年1月,海德鲁铝业公司同意将库利库利铝厂(Kurri Kurri Smelter)地盘卖给有关公司。早在2014年海德魯就决定永久关闭该铝厂,并就土地处置事宜与当地政府及其他股东进行磋商,可否另行有效利用;原本海德鲁公司与澳大利亚弗劳系统公司(FIow Systems)达成土地买卖协议,并拟定于2018年完成交易,可是种种原因最终未能如愿以偿。

新西兰

新西兰有一个铝厂名为新西兰铝冶炼厂(New Zealand’s Aluminium Smelter,NZAS),属力拓公司(Rio Tinto),由于电价过高,铝市场不景气,也看不到市场好转征兆,决定将在2021年8月关闭。据称,在世界工业用电中,属最高之列。2019年新西兰铝冶炼厂亏损2800万美元。

(注:本文根据德刊《ALUMINIUMr 7-8/2020》刊登的RudoIf P. Pawlek,Sierre撰写的“primary aluminium activities during the first half of 2020”一文编译。原文对中国原铝工业的描述不全面,甚至有一些不当之处,故未予采用。)

7月份,全国十种有色金属产量同比增长3.3%,增速同比提高0.7个百分点。其中,铜产量同比零增长,去年同期为增长4.8%;电解铝产量增长3.1%,去年同期为下降2%;铅产量增长18.9%,增速同比提高5.7个百分点;锌产量下降0.2%,去年同期为增长17.4%。

路透社9月10日援引两名政府消息人士和一名行业官员的话称,印度计划加强对铜铝进口的管控,限制从来自中国及其他亚洲国家的进口,以保护国内厂商。

消息人士预计,铜和铝将列入限制项目清单,印度政府会要求进口商在有关部门登记,并为铜铝进口颁发单独的许可证,这样一来进口商的每批货物都得取得政府的许可证才能放行。

一名政府官员表示:“这种筛查会让他们获得足够的数据以判断哪些金属被倾销到了自己的国家,从而有助于制定政策,比如要将哪些金属列入限制清单。”

另据印度矿业部向商工部发出的一封信函,此次加大管控的目的在于推动经济的自力更生。路透社指出,印度总理莫迪也曾有过减少进口,增加产品出口附加值的主张。

由于该消息的敏感程度,消息人士拒绝透露自己的姓名。印度的矿业部和商工部也没有回应路透社的置评请求。

印度政府的数据显示,中国、日本、马来西亚、越南和泰国是印度铜的主要进口来源。在上个年度,来自这5个亚洲国家的铜占了印度铜总进口价值的45%。

铝也同样面临着印度本地生产商的敌意。据路透社报道,印度的矿业游说团体印度矿业联合会秘书长巴蒂亚(Bhatia)称,“中国对印度铝业构成巨大威胁。”

对于印方的疯狂“碰瓷”,中国外交部发言人华春莹曾在9月3日指出:“中印是两大文明古国,两国的交流互鉴延绵千年,我们希望,印度方面能够从两国人民的友好和各自的长远利益出发,积极地支持双边各领域的交流和合作,我们想印度人民应该有这样的文化自信。”

7月份,全国十种有色金属产量同比增长3.3%,增速同比提高0.7个百分点。其中,铜产量同比零增长,去年同期为增长4.8%;电解铝产量增长3.1%,去年同期为下降2%;铅产量增长18.9%,增速同比提高5.7个百分点;锌产量下降0.2%,去年同期为增长17.4%。

1-7月,全国十种有色金属产量3460万吨,同比增长3.1%,增速同比回落1.2个百分点。其中,铜产量563万吨,增长3.9%,回落1.6个百分点;电解铝产量2113万吨,增长2.5%,提高0.9个百分点;铅产量337万吨,增长5.8%,回落11.3个百分点;锌产量357万吨,增长4.6%,回落1.5个百分点。氧化铝产量4128万吨,同比下降5.5%,去年同期为增长6.2%。

主要有色金属价格比上月上涨。7月份上海期货交易所当月期货铜、电解铝平均成交价分别为51104元/吨、14485元/吨,比上月上涨9.6%和5.7%,同比上涨9.3%和5%;铅、锌平均成交价分别为15206元/吨和17694元/吨,比上月上涨5.4%和6.1%,同比下跌6.6%和9%。

云南神火铝业有限公司是西南地区一家主要的电解铝生产商,年产能90万吨,于上周末完成一期电解铝项目的全面运行,涉及年产能45万吨。他们9月份预计将生产37,500吨电解铝,较8月份的34,000吨有所增加。他们将于9月底完成二期项目的建设工作,二期项目年产能同样为45万吨,10月份产量将继续增加。据了解,该公司今年截至目前已经生产约95,000吨电解铝。他们目前主要生产铝锭,通常无库存。

2020年8月中国电解铝运行产能3793.1万吨,同比增加6.62%,环比增加1.44%,截至8月底建成产能4209.6万吨,当月电解铝开工率90.11%。

本月以来,云南神火、文山铝业、广元林丰、中铝华润和内蒙古创源相继通电,推进下一段产能的启动,而辽宁忠旺、广元启明星等项目正式复产,共同推进国内电解铝行业运行产能继续攀升。

截止8月底,文山铝业、云南神火阶段性投产计划进入收尾阶段,而广元林丰、中铝华润和内蒙古创源正在陆续启槽当中。除此之外,云南宏泰将在9月份启动第一段产能,而云铝海鑫和德保百矿虽无明确时间节点但也在投产准备当中。复产方面,继续关注辽宁忠旺、焦作万方、重庆国丰等项目外,青海百河也有复产计划。简单概括,国内电解铝行业运行产能将继续增加,增量也在50万吨上下。我们预计8月中国电解铝产量316.3万吨,日均产量10.2万吨,环比继续微幅上升。

8月份国内电解铝行业新增产能大部分以新建项目的投产为主,主要集中在西南地区。8月份涉及投复产的企业共计8家,累计投复产产能54万吨左右。

在前期市场化减产的项目当中,8月份复产启动的规模十分有限,除辽宁忠旺、重庆国丰、青海百河等企业稳步复产或即将复产外,其它项目则以电解槽轮换检修为主。综合评估,我们维持前期观点,预计年内真正有望实现复产的产能在50万吨以内,年内新增产能主要来自新建项目的投产方面。

据LME数据显示,2020年9月11日铝金属库存总存量1,520,650公吨,日减3,425公吨;铝合金库存总存量5,900公吨。

9月10日,中铝集团旗下广西华昇新材料有限公司的200万吨氧化铝项目(广西生态铝工业基地防城港项目)生产流程已打通并试生产,目前各项生产流程运转正常。下一步,企业将对各项设备进行调试优化,确保项目顺利实现达产超产目标。

广西生态铝工业基地防城港项目是落实国家“一带一路”倡议,实施供给侧结构性改革,推动我国氧化铝工业战略性布局调整和铝产业转型升级的重大项目,也是打造广西冶金产业二次创业“一核三带九基地”总体布局中“一核”的重大项目。其中,广西华昇200万吨氧化铝项目于2018年10月开工,采用低温拜耳法生产工艺,建设2条年产100万吨氧化铝生产线,配套供热等辅助设施,总投资59.2亿元。

广西华昇200万吨氧化铝项目自启动建设以来,自治区党委、政府高度重视,将其列入自治区层面统筹推进的重点项目,给予了大力支持。自治区党委书记鹿心社、自治区主席陈武等自治区领导多次深入现场进行调研指导。防城港市委、市政府坚决贯彻落实中央和自治区部署安排,按照“强龙头、补链条、聚集群”的理念,把广西生态铝工业基地防城港项目作为事关全局的重大项目予以推进,坚持领导带头,合力攻坚突破,为项目建设打造“一条龙”全流程、保姆式服务,有力地保障了项目建设顺利推进。广西华昇新材料有限公司和所有参建单位不畏艰难、直面挑战、不负众望,以不到2年的时间完成了项目建设各项工作,再次展现了北部湾速度和防城港精神。

广西华昇200万吨氧化铝项目由投资建设转入生产阶段,不仅标志着防城港市在打造广西冶金产业二次创业“核心区”方面迈出了坚实的一步,而且对防城港市进一步做好“六稳”“六保”工作,更好地促进铝产业迈向中高端,带动防城港市铝工业及相关产业发展和形成较完整的铝产业链具有重大意义,将有力推动广西乃至全国铝工业的升级发展。

国家统计局周二公布的数据显示,中国8月十种有色金属产量为529万吨,同比增6.9%;1-8月总产量为3,989万吨,同比增3.3%。

中国8月原铝(电解铝)产量为317万吨,同比增5.5%;1-8月总产量为2,430万吨,同比增2.3%。

当地时间15日,据美国贸易代表处官方发布消息,美方预计在今年接下来的几个月中,来自加拿大的铝进口将“回落至正常水平”,因此美国将取消对加拿大加征铝进口关税。

美国贸易代表处在声明中表示:“与今年一月至七月相比,接下来的每月平均加拿大铝进口量将减少50%左右,因此美国决定修改对加拿大铝征收10%报复性关税的政策,继续实行免关税政策。”但美国贸易代表处同时表示,若加拿大铝进口量超过贸易代表处规定的限额,将对当月进口再度征收10%的报复性关税。

据美国媒体报道,自上个月开始对进口自加拿大的铝征收关税后,加拿大原计划在当地时间本周二(15日)开始施行报复性措施。特朗普政府在加拿大进行报复之前取消了关税,缓和了美加两国间的压力。

据LME数据显示,2020年9月16日铝金属库存总存量1,510,400公吨,日减3,525公吨;铝合金库存总存量5,880公吨。

阿根廷Aluar铝业公司近日表示,在经历了半年的减产运行后,公司正在考虑复产。受疫情影响该铝厂于今年3月底宣布减产50%。公司表示此次复产的速度将取决于生产环境的安全性和可持续性。

Aluar是阿根廷一家原铝生产企业,年产能46万吨,其中75%产品用于出口,出口市场集中在美国和巴西。

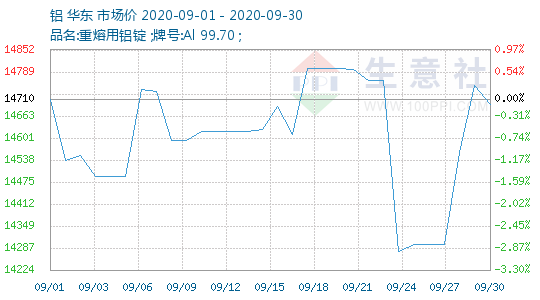

中国铝业股份有限公司2020年9月17日铝锭(AL99.70)现货价格各地区价格下调,具体如下:

华东市场对外报价14590元/吨,华南市场对外报价14770元/吨,西南市场对外报价14620元/吨,中原市场对外报价14520元/吨;较16日报价分别下调90元/吨,30元/吨,20元/吨,80元/吨。

2017-2019年,爱尔兰累计进口铝土矿1179万吨。其中,2017年,爱尔兰进口铝土矿245万吨;2018年进口量同比增长88.16%至461万吨;2019年,进口量进一步增长2.60%至473万吨。预计2020年,该国铝土矿进口量将会小幅下滑2.95%至459万吨。

据有色宝了解,俄铝旗下Aughinish氧化铝精炼厂投产之初的年产能为80万吨/年,目前已提升至190万吨/年,是爱尔兰氧化铝产量的主要贡献企业。

爱尔兰主要自巴西、几内亚、圭亚那、希腊等国家进口铝土矿。

2018-2019年,捷克累计进口铝土矿68,381吨。其中,2018年进口47,407吨;2019年进口量同比下滑55.75%至20974吨。预计2020年进口量将会进一下滑16.97%至17,414吨。

据有色宝了解,捷克主要自波黑、比利时、中国、德国、黑山、荷兰、波兰等国家进口铝土矿。

2018-2019年,土耳其累计出口铝土矿271万吨。其中,2018年出口114万吨;2019年出口量同比增长37.71%至157万吨。预计2020年,土耳其铝土矿出口量将会进一步增长5.09%至165万吨。

据了解,土耳其铝土矿主要集中在8个省份,其中6个位于Anatolide–Tauride地带,其他2个分别位于Arabian和Pontides地区。

土耳其铝土矿主要出口至摩尔多瓦、中国、奥地利、波兰、秘鲁、加拿大、克罗地亚、法国、格鲁吉亚、希腊、伊朗、爱尔兰等国家。

伦敦9月21日消息,国际铝业协会(IAI)周一发布的数据显示,全球8月原铝产量下滑至548.5万吨,7月修正后为548.9万吨。

IAI补充说,预计中国8月原铝产量将维持在317万吨,7月修正后产量为317万吨。

据悉,上海瑞格金属新材料有限公司(以下简称“瑞格金属”)拟在山西省闻喜县投资建设年产30万吨再生铝项目。数据显示,2020年4月份至今,镁合金、铝合金产品产销两旺,达到了历史同期最好水平。瑞格金属位于山西省闻喜县裴社乡和山东省滨州市北海经济开发区的两个生产基地全线满产以供下游需求。

据瑞格金属总经理闫国庆介绍,30万吨再生铝项目总投资5亿元,总建设期2年,一期工程设计10万吨再生铝,建设周期为6个月,涵盖废铝拆解、破碎、磁选、分选、熔炼和铸造。一期项目将于2021年4月正式投产,目前,项目详细规划、设备采购、人员培训正在紧锣密鼓同步进行。

30万吨再生铝项目全部建成投产后,年产再生铝合金锭(液)30万吨,高性能镁合金锭5万吨,铝合金铸棒2万吨,镁合金铸棒2万吨,铝基中间合金2万吨,配套30万吨铝液转化压铸生产线。

引言 铝合金模板技术1962年起源于美国,迄今已有近60年的发展历史,在欧美、日韩、中东等国家地区铝模板获得广泛应用。21世纪初期,铝模板在我国粤港澳地区开始萌芽实践。铝模板具备一系列的施工、环保、效率优越性,体系优势突出,近年来,在国内建筑施工领域以年均近20%的速度得到迅速增长发展。 在充分借鉴国外铝模板体系发展的基础上,我国铝模板产业通过与国内先进的设计、现代化制造体系进一步充分融合,深化延伸出一系列新的技术优异特性。如:大型挤压后的铝模板结构强度更高,刚度更大,稳定性更好等特征;铝模板轻量化,施工精度高,施工周期短,浇筑一次成型,美观整洁,无建筑垃圾等等诸多优势得到了建筑业界的广泛推崇。 一 调研背景 (一)全国各地利好政策有力地促进了铝模板市场拓展 2020年,全国各地进一步颁布了一系列有关铝模板的利好政策。5月,住建部推出的《关于推进建筑垃圾减量化的指导意见》指出,提高临时设施和周转材料的重复利用率,鼓励推广铝模板等周转材料。3月,陕西省发布推广铝合金模板等技术通知。截止至2020年8月,全国已有陕西、山西、湖南、江苏、海南、福建、深圳等多个省市发布了推广铝模板的利好政策。从中央到地方,各级政策推动充分释放了铝模板的发展潜力,加速推广了铝模板的应用。整体上看,铝模板推广层级越来越高,力度越来越大。 同时,铝模板政策实践越来越系统,越来越深入。如山西省推广铝模板政策的非常深化,极为全面。如2020年两会期间,中国模板脚手架协会向财政部建议将“废旧建筑铝模板”纳入“资源综合利用产品和劳务增值税优惠目录”,申请享有30%左右的税收优惠政策。铝模板回收耗能仅为原铝的5%,绿色环保优势显著。 (二)铝模板行业市场发展现状 新冠疫情突如其来,对世界经济增长造成了巨大影响,建筑业也深受疫情冲击。随着各地施工项目的逐步回暖,铝模板行业率先迎来小阳春,这波利好行情仍在持续。铝模板的繁荣得益于3股力量深刻地支撑着铝模板行业的发展,一是模架市场规模潜在的力量,铝模板正处于发展上升时期,目前在高层住宅已达到30%左右市场份额,仍有继续提升的空间,未来几年发达地区中高层可以达到50%以上。二是绿色环保的力量,铝模板构建了一种崭新的绿色发展体系,三是产业升级的力量,铝模板推动了模架行业来到精工时代。 2020年,我国存量铝模板,旧铝模板规模首次超过全新铝模板的存量界线交叉逐步到来。次新铝模板在市场日益成为主流,模板翻新、旧模板改制市场日益深化。 宏观来看,随着铝模板行业产能大幅度增加,竞争不断加剧。企业对大规模投资生产全新铝模板日益采取谨慎策略,一般均采用新、旧铝模板搭配、组合策略,在以施工效果为导向,以满足项目施工质量要求的前提下,通过不断优化调整新、旧组合比例,达到的性价比,实现铝模出租企业和施工方对成本和质量的平衡、双赢。 二 行业基本情况 据中国模板脚手架协会统计,截止到2020年8月底,全国铝合金模板市场保有量约7800万㎡(含非标模板),全国共有铝合金模板设备加工、研发设计、生产加工、租赁承包企业约 800 家。其中,特大型企业2家,大型铝模企业约15家(100万平方米以上),中型铝模企业约50家,小型铝模企业100多家,同时分布有一批微型企业。 (一)铝模板企业地区分布情况 本次调研企业共115家。其中东北地区11家,占比9.6%,华北地区23家,占比20%,华东地区24家,占比20.9%,中南地区31家,占比27%,西北地区14家,占比12.2%,西南地区12家,占比10.4%。 (二)铝模板企业产销类型分布 调研企业纯生产销售型铝模板企业占比7%,纯租赁企业占比7.8%、生产租赁一体化企业占比85.2%,在生产租赁一体化施工企业中,同时开展承包综合业务的占总比26.1%。铝模板所有企业中,18.3%的铝模板企业开展专业化承包业务,7.8%的企业开展施工总承包业务。铝模板企业不再仅限于传统的纯生产,纯租赁,一体化经营,向下游开展承包业务延伸日益成为行业新的特征。 (三)产品经营主要类型 多家企业经营单一的产品体系,同时,部分企业同时经营有两种体系产品。整体看,螺杆体系仍占主流,占比76.32%,拉片体系占比23.68%。 (四)原材料价格较去年同期 经调研发现,50%的企业表示原材料价格较去年同期上涨,42.11%的企业表示原材料价格与去年同期基本持平,7.89%的企业表示原材料价格较去年同期有所下降。2020年铝锭价格走势参照如下图,可以看出,受疫情影响,3月下旬至4月初,铝锭价格位于最低点,4月以来,铝锭价格持续上行,至7月起基本稳定,由于各家企业备货周期不同,采购价不同,价格调研产生统计差异。在此提醒各铝模板企业应高度重视关注原材料价格变化,于价格低点时适当补充库存。 (五)铝模板销售平均价格 由于调研企业区域不同,受原材料产地来源、市场物价等多方面因素影响,特别是产品质量,结款方式,购买方付款信誉等影响,市场销售价格也存在显著差异。其中750元以下/㎡占比2.63%,750-850元/㎡占比28.95%,850-950元/㎡占比44.74%,950元以上/㎡占比23.68%。 (六)铝模板租赁价格 受付款方式,合同约定等影响,铝模板市场租赁价格区间存在差异。其中,400元以下/㎡占比2.63%,400-500元/㎡占比42.11%,500-600元/㎡占比50%,600元以上/㎡占比5.26%。 (七)2020年铝模板企业经营运行态势 1、2020年1-8月企业的总体经营情况与去年同期对比 宏观上看,疫情虽然对部分企业造成影响,但铝模板市场仍处于景气区间,市场占有率逐步提高。其中,34.21%企业的新签合同订单较去年同期持平,52.63%企业的新签订合同订单较去年同期增加。 2、销售价格较去年同期 2020年二季度至今,新冠疫情影响逐步减退,铝模板生产规模扩张,企业之间竞争加剧,以低价竞争市场开始显现,调研结果表明,57.89%企业的销售价格与去年持平,31.58%企业的销售价格较去年同期减少。受原料价格的波动,铝模板型材成本增加的影响,铝模板材料品质升级,施工难度的影响,10.53%企业的销售价格较去年同期略有增加。 3、存货数量较去年同期 铝模板库存指数与新订单指数关联分析来看,市场整体位于景气区间。39.47%的企业存货数量较去年同期持平,31.58%的企业存货数量较去年同期有所增加,28.95%的企业存货数量较去年同期相比减少。需值得关注的是,铝模板是高周转材料,旧模板回收修复需要周期,当前,新旧模板的转换一定程度上体现为补充库存。同时,部分企业面临着激烈的市场竞争,特别是价格竞争,经营难度加大,库存增加。 4、回款难度同期对比 在回款难度方面,52.7%的企业表示与去年基本持平,31.2%的企业表示回款难度增加。尽管国家出台了一系列的不得拖欠工程款项系列政策,但回款难度“不降反增”,充分表明铝模板行业竞争激烈。 5、铝模板行业存量规模预计(调研值) 本次对铝模板的行业市场存量规模进行了一轮摸底调研,其中,13.16%的企业认为铝模板市场存量规模在6000万平方米以下,21.05%的企业认为存量规模在6000-7000万平方米之间,10.53%的企业认为存量规模在7000-8000万平方米之间,55.26%的企业认为存量规模在8000万平方米以上。经中国模板脚手架协会调研校正,当前,我国存量铝模板市场规模位于7800万㎡左右。 三 行业困境与挑战 (一)铝模板产能饱和,行业竞争加剧 一方面,建筑业整体平稳,新开工面积、竣工面积浮动均不大,而施工周期延长,2017-2019年,3年来建筑业房屋竣工面积分别为41.9亿、41.1亿、40.2亿平方米。铝模板经过前期大力推广,在性价比较高的高层住宅占有率日益递增,得到良好应用。未来的发展空间,如小高层,中低层,地下室,公共建筑,复杂结构等,市场占有率的提升将任重道远。 而同期,铝模板行业产能增加过快,企业新增产能大于市场需求,订单稀释,合同减少,普遍存在生产率开工不足,竞争激烈,租售价格显著下降。另一方面,国家政策压缩电解铝产能,引发市场波动,铝价近期显著回升,原材料价格显著上涨,行业整体利润空间减少,铝模板投资回报率降低。铝模板日益成为高投入、高风险、回报周期长的行业。 (二)新、旧铝模板混合管理模式难度增加,精细化管理要求提升 据本次调研,运营3年以上的铝模板生产企业多家存在新、旧铝模板配比为40%新板对应60%旧板(或上、下浮动)的情况。旧模板管理的精细化管理时代已然到来。铝模板产品质量过硬,一般情况下经过30-40次的周转后损伤较小,返厂后稍加维护翻新就可以继续周转。然而,这种优势很多情况下容易被粗放管理,被施工队伍的粗犷施工等消耗。由于建筑工人老龄化时代的到来,施工环境条件艰苦,青年技能熟练工难以培养,铝模板撬、扭、摔等现象常见,现场物资管理,安装过程,拆板过程,回收过程中的丢失,破损现象普遍,返修率增加,造成较大经济损失。 如何精细化管理1轮次板、2轮次板.....直至5-6轮次板,如何控制1.5mm级的周转偏差,对施工管理,周转管理提出更高挑战。行业的一批先进企业率先在编码体系,货架分类管理,供应链物流管理等方面进行了有益的尝试。整体而言,行业仍处于旧模板高质量管理的探索阶段。 (三)免预拼装体系的不断完善 市场的激烈竞争,使得铝模板价格利润极为微薄,免预拼装体系成为企业降低成本的重要选项。然而我国建筑设计体系较为复杂,铝模板的配模设计往往异形构件众多,铝模板种类、型号、数量庞大,难以有效清点、识别。免预拼装对设计、生产、组拼的一体化要求极为严格,环节衔接往往容易出现纰漏。同时,一旦进入库存,周转,翻新环节,由于企业的编码体系建设尚待完善,堆放秩序管理,旧板变形严重验收等环节管理有待进一步提升,也包括与各方沟通等因素,对很多企业来讲,免预拼装仍然面临着一系列的操作难题。 (四)铝合金模板在装配式建筑节点部位的应用 装配式建筑在推行应用中仍然存在很多技术性和配套性的难题,特别是铝模板用于节点部位的关键技术体系,常见的预制构件的连接节点部位一字型、L字型、T字型、十字型等型式的铝模板配模设计,需要深厚的铝模板设计和施工经验沉淀,如何优化,如何攻关开发一体化的解决防漏浆,沉降板,斜撑等设计体系,铝模行业需要发挥专业攻关领军力量。 四 铝模板行业值得关注的动态 铝模板行业蓝海时代即将成为过去,即将进入行业持续稳定发展的新阶段;同时,也很有可能进入新的变革、调整的关键阶段。接踵而至的新理念,多维度、体系化的竞争必然对行业产生新的影响。企业自身要迅速做好精细化时代的管理转型,同时,对一批新的商业模式或技术前沿应密切关注。 动态1:全新铝模板置换旧模板模式 铝模板每平方米在20-25kg之间,每吨在40平米左右。国内的大型铝业往往可以具有年10万吨以上的铝加工能力,如国内某企业既具有7500吨挤压机,也具有全自动化铝模板智能生产线,同时兼具有回收铝熔炼的优势。近期,该企业推出了全新铝模板置换旧模板模式,废铝模板回收价格在350元左右,由于规模效应,该企业旧模板回炉熔炼后制造出新的铝模板成本较低,其销售价格基本等同于行业平均成本。 这种全新铝模板置换旧模板模式对行业的冲击在于:一般情况下,扣除损耗率和管理成本,初始铝模板翻新成本较低。随着铝模板周转次数增多,旧模板变形增加,改装翻新成本将增加,管理成本将增加。当翻新成本过高时,直至成本线性交叉,旧模板将按废铝销售。而当上述全新铝模板价格较低时,面临着线性交叉大大前移。这种全新板模式投入市场竞争,一旦有新的大型铝业跟进,势必会行业模式产生冲击,大多数铝模板企业如何应对,如何利用共生这种模式,值得关注。往深一步,这也倒逼着多数企业的管理策略,经营策略,铝模循环周转策略将更加深化。也可能影响上下游配套,如保膜(模)剂、校正设备等产品的设计指标转型。 动态2:全铸铝模板体系 铝合金表面直接暴露在空气中,特别容易在表面产生一层厚0.15mm致密的氧化薄膜,这层氧化膜熔点很高,焊接后极易导致性能衰减。铸铝体系减少了焊接机械加工,减少了焊接强度损失。当然,也损失了挤压过程的强度提升。按照工艺,技术难度不同,一般情况下,铸铝体系需突破四种难度,设计难度,制造难度,设备投资,对铝模板体系的理解。当前,国内有些先进的铸铝模板体系日益成熟,上述难题逐步在突破中,随着制造成本的降低,值得行业的关注。特别是在模板组拼,非标件的制作方面,有可能存在价格优势。 铝模板由于自身优异的产品特性,极为契合建筑工业化高质量的发展特征,在未来十几年甚至更长一段时期,市场占有率仍将进一步稳步提升,市场前景仍将看好。 2020年,由于政策的助力,市场的成熟,铝模板行业内部市场格局的调整等多种因素的叠加,行业迎来难得的景气区间。同时,高速增长的产能,同质化的竞争,市场容量增长的逐步减速,新出现的模式业态,必将给铝模企业带来新的挑战。逐步发展,逐步成熟,以更高的效率,更好的服务,更低的成本将产品提供给消费者是产业持续、健康发展的必然,是企业兴衰亘古不变的规律。的铝模板企业家,应深刻地认知铝模板市场的变革的复杂性,敏锐感知市场变化,未雨绸缪,动态探索企业新的盈利和辉煌发展的方向。

据美国地质调查局最新数据显示,2020年二季度,美国进口氧化铝361,000吨,一季度为357,000吨,环比增长1.12%;去年同期为364,000吨,同比下滑约1%。

上半年,美国累计进口氧化铝718,000吨,较去年同期的987,000吨,同比下滑27.25%。

二季度,巴西仍是美国氧化铝进口第一大来源国,累计向美国出口197,000吨氧化铝。一季度,巴西对美出口233,000吨,环比下滑15.45%;去年同期出口量为234,000吨,同比下滑15.81%。

上半年,巴西对美国累计出口氧化铝430,000吨,去年同期为530,000吨,同比下滑18.87%。

二季度,牙买加是美国氧化铝进口第二大来源国,累计向美国出口71,000吨氧化铝。一季度,牙买加对美出口33,800吨。

上半年,牙买加对美国累计出口氧化铝105,000吨,去年同期出口量为116,000吨,同比下滑9.48%。

二季度,美国出口了35,900吨氧化铝,较一季度的38,500吨环比下滑6.75%;较去年同期的40,800吨同比下滑12%。

据美国地质调查局最新数据显示,2020年二季度,美国进口氧化铝361,000吨,一季度为357,000吨,环比增长1.12%;去年同期为364,000吨,同比下滑约1%。

上半年,美国累计进口氧化铝718,000吨,较去年同期的987,000吨,同比下滑27.25%。

二季度,巴西仍是美国氧化铝进口第一大来源国,累计向美国出口197,000吨氧化铝。一季度,巴西对美出口233,000吨,环比下滑15.45%;去年同期出口量为234,000吨,同比下滑15.81%。

上半年,巴西对美国累计出口氧化铝430,000吨,去年同期为530,000吨,同比下滑18.87%。

二季度,牙买加是美国氧化铝进口第二大来源国,累计向美国出口71,000吨氧化铝。一季度,牙买加对美出口33,800吨。

上半年,牙买加对美国累计出口氧化铝105,000吨,去年同期出口量为116,000吨,同比下滑9.48%。

二季度,美国出口了35,900吨氧化铝,较一季度的38,500吨环比下滑6.75%;较去年同期的40,800吨同比下滑12%。

据悉,上海瑞格金属新材料有限公司(以下简称“瑞格金属”)拟在山西省闻喜县投资建设年产30万吨再生铝项目。数据显示,2020年4月份至今,镁合金、铝合金产品产销两旺,达到了历史同期最好水平。瑞格金属位于山西省闻喜县裴社乡和山东省滨州市北海经济开发区的两个生产基地全线满产以供下游需求。

据瑞格金属总经理闫国庆介绍,30万吨再生铝项目总投资5亿元,总建设期2年,一期工程设计10万吨再生铝,建设周期为6个月,涵盖废铝拆解、破碎、磁选、分选、熔炼和铸造。一期项目将于2021年4月正式投产,目前,项目详细规划、设备采购、人员培训正在紧锣密鼓同步进行。

30万吨再生铝项目全部建成投产后,年产再生铝合金锭(液)30万吨,高性能镁合金锭5万吨,铝合金铸棒2万吨,镁合金铸棒2万吨,铝基中间合金2万吨,配套30万吨铝液转化压铸生产线。

中国铝业股份有限公司2020年9月22日氧化铝现货合同各地区价格下调,幅度在50元/吨,具体如下:

山东地区对外报价2400元/吨,河南地区对外报价2350元/吨,山西地区对外报价2350元/吨,贵州地区对外报价2350元/吨,广西地区对外报价2350元/吨。

据LME数据显示,2020年9月24日铝金属库存总存量1,482,225公吨,日减3,950公吨;铝合金库存总存量5,880公吨。

2017-2019年,韩国累计进口铝土矿100.7万吨,其中,2017年进口了182,307吨,2018年进口量同比猛增123.43%至407,335吨,2019年进口量进一步增长2.45%至417,578吨。预计2020年,韩国将进口铝土矿370,636吨,同比下滑11.24%。

韩国主要自澳大利亚、中国、印度、荷兰等国家进口铝土矿。

2017-2019年,瑞典累计进口铝土矿17,807吨,其中,2017年进口了1,665吨,2018年进口量同比大增475.95%至9,532吨,2019年进口量同比下滑30.54%至6,620吨。预计2020年瑞典将进口铝土矿7,772吨,同比增长17.40%。

据悉,瑞典主要自比利时、印度、中国、丹麦、德国、希腊、印度、英国等国家进口铝土矿。

中国铝业股份有限公司2020年9月29日氧化铝现货合同各地区价格维稳,具体如下:

山东地区对外报价2350元/吨,河南地区对外报价2350元/吨,山西地区对外报价2350元/吨,贵州地区对外报价2350元/吨,广西地区对外报价2350元/吨。

截止2020年9月28日,全国电解铝建成产能4246.1万吨,运行产能3855.6万吨,较上月增加56.5万吨。其中,9月截止28日全国电解铝新投产能33.5万吨,复产产能25万吨,意外减产2万吨。行业利润继续刺激新产能投产和闲置产能复产。

截止2020年9月28日,全国电解铝建成产能4246.1万吨,运行产能3855.6万吨,较上月增加56.5万吨。其中,9月截止28日全国电解铝新投产能33.5万吨,复产产能25万吨,意外减产2万吨。行业利润继续刺激新产能投产和闲置产能复产。

据国家统计局数据,2020年1-8月,我国十种有色金属产量为3988.8万吨,同比增长3.3%。其中,精炼铜产量652.7万吨,同比增长4.9%;原铝产量2430.4万吨,同比增长2.3%;铅产量393.8万吨,同比增长7.6%;锌产量410.9万吨,同比增长4.3%。铜加工材产量1376.2万吨,同比增长12.2%。氧化铝产量4768.6万吨,同比下降4.0%;铝材产量3498.5万吨,同比增长5.5%。