1、 玻璃价格走势

2、玻璃动态

“已停产两年或三年内累计生产不超过一年的水泥熟料、平板玻璃生产线不能用于产能置换”,因工信部这一新规将自2021年1月1日起实行,停产多年的平板玻璃生产线今年抓紧进入产能置换程序。进入9月以来,玻璃产能指标拍卖成为行业热点。

玻璃期现货价格于今年4月中旬见底后出现比较凌厉的上升行情,行业参与者普遍归因于上半年的供给缩量及下半年竣工需求的释放。

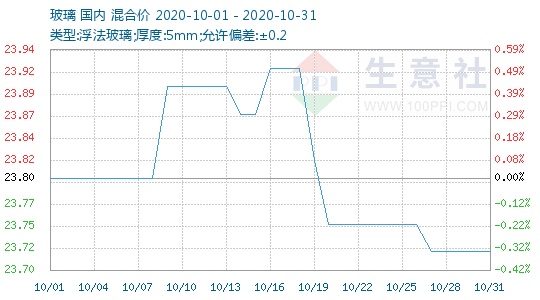

2020年10月20日中国玻璃综合指数1345.48点,环比上涨-0.81点;中国玻璃价格指数1396.80点,环比上涨-1.32点;中国玻璃信心指数1140.22点,环比上涨1.27点。今天玻璃现货市场总体走势一般,生产企业产销变化不大,以稳定出库和回笼资金为主。总体看目前下游加工企业订单情况较好,对玻璃现货市场需求的情况没有改变。部分地区现货价格的调整,主要是基于增加出库和回笼资金为主。预计后期随行库存的降低,部分地区生产企业的价格也将恢复到正常的状态,随之上涨。

2020年10月22日中国玻璃综合指数1347.13点,环比上涨-0.05点;中国玻璃价格指数1398.42点,环比上涨-0.22点;中国玻璃信心指数1141.99点,环比上涨0.64点。今天玻璃现货市场总体走势一般,生产企业继续以增加出库和回笼资金为主,市场价格小幅调整为主,市场情绪尚可。总体看目前下游加工企业的刚性需求比较多,采购玻璃的速度没有明显的减弱,市场成交平稳为主。个别厂家的零星调整价格,对本地及周边地区影响不大,基本都是按照自己库存的情况进行价格调整。

工业和信息化部办公厅日前发出关于征求《水泥玻璃行业产能置换实施办法(修订稿)》意见的函,向最高人民法院办公厅,发展改革委、生态环境部、市场监管总局办公厅,各省、自治区、直辖市及新建建设生产兵团工业和信息化主管部门征求意见,要求于10月28日前将意见书面反馈工信部原材料工业司。

10月14日,南玻集团咸宁南玻光电玻璃有限公司正在生产首批厚度仅为0.25毫米光电玻璃。近期,南玻集团在光电玻璃生产技术上取得较大突破,咸宁南玻光电的高铝二代光电玻璃产品获得国内知名手机制造企业的认可,开始部分替代进口产品。

当前玻璃生产企业出库情况尚可,基本还能继续去库存,主要是下游刚需存在,房地产建筑装饰装修行业对玻璃的需求较好,尤其是北方地区存在赶工需求。但总体看需求已经基本接近一年之内的顶峰,后期随着气温的降低,需求也会有减缓的过程。因此大部分加工企业基本以按需采购为主,不再增加存货。

2020年10月30日玻璃行业库存3455万重箱,环比上月增加-385万重箱,同比去年增加-255万重箱。月末库存天数13.10天,环比上月增加-1.65天,同比去年增加-1.30天。

2020年10月30日玻璃产能利用率为69.77%;环比上月上涨0.70%,同比去年上涨-0.11%;剔除僵尸产能后玻璃产能利用率为82.62%,环比上月上涨0.79%,同比去年上涨-0.43%。在产玻璃产能96282万重箱,环比上月增加1260万重箱,同比去年增加2232万重箱。