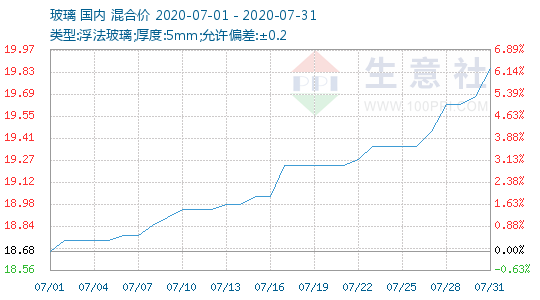

1、 玻璃价格走势

2、玻璃动态

三星将于2020年底彻底退出LCD面板业务。LGD预计在2019Q3结束后退出韩国本土LCD-TV产能,预计从2019Q3到2020Q4,合计退出产能占全球总TV产能比重超过20%。

7月3日,本周东北地区玻璃现货市场总体走势一般,生产企业出库速度变化不大,终端需求比较少。

7月6日,周末以来华东地区玻璃现货市场总体走势一般,生产企业出库情况基本稳定,市场情绪变化不大。上周末华东及华北地区生产企业召开会议之后,厂家报价有所上涨。实际成交情况一般,目前天气对建筑装饰装修施工影响,订单情况一般。加工企业和贸易商对厂家报价上涨反映一般,没有增加备货的计划和想法。四月份以来生产企业库存逐步趋于减少,同时上游原燃材料价格下跌,厂家成本有了较好的支撑,市场信心比较足。厂家对后期市场报有比较强的市场信心,认为终端市场需求在旺季还会有所增加。

7月7日,今天华南地区玻璃现货市场总体走势一般,生产企业出库速度变化不大,市场信心平平。总体看近期终端市场需求受到降雨等因素的影响,交付订单的速度有所减缓,从而减慢了采购玻璃的速度。但总体看生产企业库存处于正常的状态,对现货价格的挺价意愿比较强,短期调整价格的想法不大。今天华中地区生产企业出库情况稳定,本地市场需求尚可。近期也是受到天气因素影响,出库速度有所放缓,厂家总体库存压力不大。

7月8日,今天华北地区玻璃现货市场总体走势平平,生产企业出库基本能够保持当期产销平衡,市场信心变化不大。近期从天气对市场的消费影响看,北方地区要好于南方地区。目前北方地区加工企业订单履行速度要好于南方地区。明天沙河地区生产企业计划上涨价格,市场反应平平,贸易商和加工企业采购积极性变化不大。沙河迎新搬迁线1300吨今天点火,一窑两线,以生产白玻为主。京津冀地区生产企业出库情况尚可。

7月10日,本周华东地区玻璃现货市场总体走势超出预期,生产企业出库情况维持前期的速度,部分区域市场价格小幅上涨。从终端市场需求看,近期降雨对玻璃的消耗和仓储运输等形成一定的影响,部分地区加工企业交付订单有所延缓。生产企业对当前及后期市场信心较好,认为传统的销售旺季即将来临,以房地产建筑装饰装修为主的终端市场需求将会有所增加,同时后期疫情好转也将有利于外贸出口订单的增加。部分前期停产的生产线和恢复建设的生产线也将在近期陆续点火投产,增加部分供给压力。

2020年7月10日玻璃行业库存4865万重箱,环比上周增加-64万重箱,同比去年增加734万重箱。周末库存天数19.13天,环比上周增加-0.51天,同比增加2.74天。

2020年7月10日玻璃产能利用率为68.26%;环比上周上涨0.88%,同比去年上涨-0.67%;剔除僵尸产能后玻璃产能利用率为81.05%,环比上周上涨1.05%,同比去年上涨-1.25%。在产玻璃产能92808万重箱,环比上周增加1200万重箱,同比去年增加822万重箱。

7月14日,今天华南地区玻璃现货市场总体走势一般,生产企业出库情况变化不大,市场信心尚可。近两天部分库存偏低的生产企业报价有所上涨,其它厂家暂时观望为主,继续加大库存的销售和回笼资金等工作。据了解马来西亚玻璃进入量保持正常的水平。前期点火的湖南地区两条生产线本月都有生产玻璃的计划,日熔化量1000吨。近期华中地区玻璃生产企业出库情况一般,主要是受到降雨等因素影响公路运输,厂家生产一直保持正常的状态。

随着技术革新与产业集群效应的显现,国内玻璃产业近两年迎来迅猛发展。企查查数据显示,我国与玻璃制造相关的在业、存续企业超过11.3万家,其中2019年相关企业注册量为1.94万家,同比增长28.77%,今年上半年新注册量达到2.05万家。从地区分布来看,相关企业数量最多的地区是江苏省,共2.8万家,广东、浙江排名二三位,数据分别为2.5万家和1.9万家。

7月20日,周末以来西南地区玻璃现货市场总体走势一般,生产企业维持当期产销平衡尚可,本地生产企业报价稳定为主。下游加工企业订单变化不大。

7月21日,今天华东地区玻璃现货市场总体走势平稳,生产企业出库情况变化不大,市场价格稳定为主。近期雨季对华东地区现货市场出库和公路运输以及订单交付有一定的影响,玻璃加工企业订单略有减缓。生产企业以稳定市场信心为主,计划后期雨季结束后再进行价格调整。目前大部分生产企业的库存情况处于合理范围,厂家资金压力不大。华南市场价格的稳定和上涨,有助于稳定华东地区生产企业的市场信心。同时近期受到长江船运的影响,华中地区玻璃进入江浙市场的数量有所减少。

全球新冠疫苗研制步伐正在加快,玻璃瓶需求给国产医用玻璃企业带来了机会。目前,我国共有近250家经营范围含“低硼硅、中硼硅、高硼硅、钠钙玻璃瓶”的企业,此外,今年4月1日至6月30日,我国共新增成立了4.8万家玻璃制品相关企业。

7月22日彩虹新能源(00438.HK)公布,近年来,由于双玻组件耐用性高、效率稳定,能降低度电成本,成为建设光伏电站的主推产品。公司聚焦光伏玻璃产业薄型化、大尺寸、高透化技术的发展趋势,依托合肥一期、二期项目,延安项目等大吨位光伏玻璃窰炉并采用全氧燃烧技术,快速推进光伏玻璃薄型化量产开发,实施了《2.0mm及以下薄型光伏玻璃技术开发及量产》、《薄型光伏玻璃打孔、丝印、钢化技术开发及产业化》等多项涉及光伏玻璃薄型化升级项目。2020年上半年公司薄型光伏玻璃量产开发取得重大突破,薄型光伏玻璃产品通过国内前十大用户认证,并已向主流客户实现批量销售,薄型光伏玻璃产品产销量大幅上升。

2020年7月24日玻璃产能利用率为68.94%;环比上周上涨-0.09%,同比去年上涨-0.48%;剔除僵尸产能后玻璃产能利用率为81.83%,环比上周上涨-0.10%,同比去年上涨-1.07%。在产玻璃产能93942万重箱,环比上周增加-120万重箱,同比去年增加1302万重箱。

2020年7月24日玻璃行业库存4750万重箱,环比上周增加-43万重箱,同比去年增加685万重箱。周末库存天数18.46天,环比上周增加-0.14天,同比增加2.44天。

7月27日,周末以来华北地区玻璃现货市场总体走势尚可,生产企业出库速度维持正常的水平,市场信心环比有所增加。沙河地区周末厂家报价上涨,幅度在20元或者以上。下游贸易商和加工企业反映正常,采购玻璃的积极性有所增加。随着传统销售旺季的来临,后期现货市场预期有一定的改善。目前厂家库存依旧主要在部分大型厂家,其它厂家库存很少。京津冀地区生产企业近期报价也有所上涨,市场成交情况尚可。

7月28日,今天华南地区玻璃市场总体走势尚可,生产企业出库速度变化不大,市场情绪稳定。近期生产企业对市场价格的调控力度加大,市场成交价格也是维持连续上涨的势头。总体看终端市场需求以国内建筑装饰装修订单为主,已经基本恢复到去年同期的水平,外贸出口订单一般。华中地区近期生产企业出库情况尚可,上周厂家报价上涨之后,没有影响出库,今天厂家报价继续小幅上涨,以提振本地贸易商和加工企业的市场信心。

7月30日,近期华东地区玻璃现货市场总体走势一般,生产企业出库情况变化不大,市场信心有所增加,终端市场需求尚可。目前华东地区降雨时间结束,玻璃加工企业交付给房地产行业的订单数量有所增加,采购玻璃原片的速度不减。生产企业的产销率近期也有一定幅度的增加,有效削减了前期的库存。近期华中地区玻璃进入华东市场的数量环比略有小幅的增加,对本地厂家的出库影响不大。福莱特和安徽蓝实冷修的生产线正在进行工程施工,预计下个月具备点火条件。其它厂家短期没有产能投放计划。