生意社-大宗商品数据商!

2018年06月玻璃商品情报

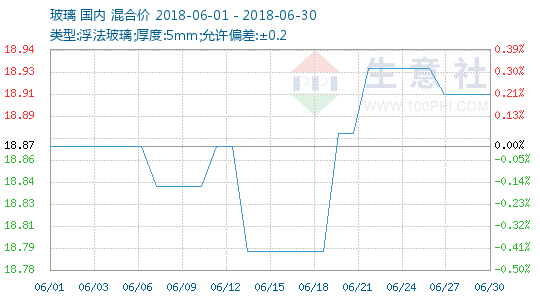

1、 玻璃价格走势

2、玻璃动态

数据是机会,数据是财富,数据更是力量!