生意社:国内外棉价齐跌 创今年来最大跌幅

一、价格行情

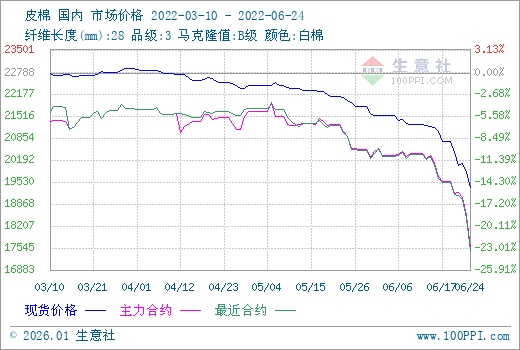

据生意社数据显示,24日3128B皮棉价格在19354元/吨左右,较月初下跌3.67%,环比下跌6.87%。

二、行情分析

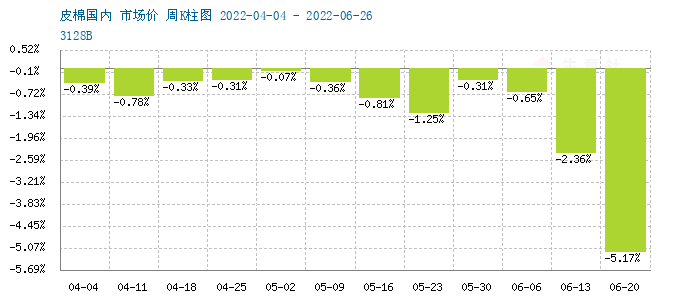

本周棉花现货行情持续大跌,24日国内棉花价格指数3128B级均价19347元/吨,较上周末下跌1361元/吨。国内纺织下游消费仍旧持续不振,宏观面上,大宗商品行情下行,本周美国对涉疆产品禁令全面生效,国内棉花价格连续大幅下跌。国内疫情的改善并没有让需求端有明显好转,纺企仍以刚需补库为主,棉价大跌下,部分纱厂放缓采购进度。全国商业库存环比持续减少,疆内皮棉缓慢消化。据Mysteel统计截止6月25日,棉花商业总库存320.79万吨,环比上周减少8.43万吨(减幅2.56%)。

期货市场,国内外棉价急跌,在美联储加息,大宗商品大跌背景下,郑棉期价出现断崖式下跌行情,仅8个交易日的时间,主力09合约最大跌幅达3480点。24日郑棉主力2209合约结算价17525元/吨,较上周末下跌2030元/吨。ICE期棉方面,市场对经济衰退的担忧继续重创棉花,24日主力12合约结算价98.05美分/磅,较上周末下跌20.24美分/磅,跌幅超17%。

国际方面,截至6月16日当周,美国2021/22年度陆地棉净签约3674吨,较前一周大幅减少39%,破年内低点;装运84346吨,较前一周增11%。24日国际棉花价格指数(SM)151.65美分/磅;国际棉花价格指数(M)149.20美分/磅。USDA报告仍然预计全球棉花在新产季增产,供应端宽松,而消费量则同比减少,期末库存环比减少数量不大,总体数据相对中性。6月,美国消费者信心指数跌至44年来新低,英国消费者信心指数也创纪录新低。短期,海外纺织接单前景堪忧,新棉供应预期充足,国际棉价继续承压。

三、下游产业链

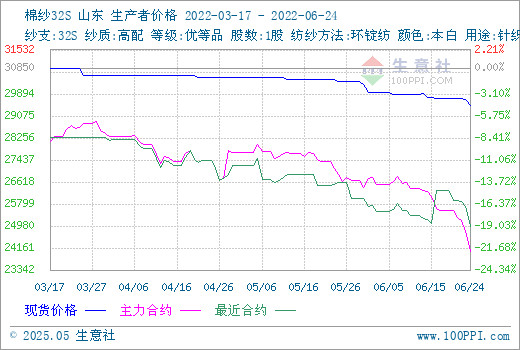

生意社数据显示,24日山东地区32S全棉纱价格在29450元/吨,环比下跌3.02%。24日,CY Index C32S报价28090元/吨,FCY Index C32S(进口棉纱价格指数)报价32186元/吨;部分地区棉纱价格:湖北产高配紧密纺C40S带票到货报30500元/吨;C32S针织带票价在27500-28200元/吨附近;新疆产OEC32S强力180带票到货24000元/吨附近。

本周棉纱现货市场行情大幅下跌,周内棉花价格大幅下跌后,下游市场观望情绪增加,市场成交有所放缓,短期来看需求端好转可能性不大,库存高企下棉纱价格或将继续承压运行。截止6月24日,全国主要地区纺企纱线库存为33.8天,较上周增加2.2天,同比增幅156.1%。下游坯布方面,全棉坯布行情下跌库存增加,坯布市场整体延续淡季行情,织厂订单进一步减少,企业及贸易商走货速度明显下降。出口较内销仍偏强,因新疆棉禁令影响,多数企业面料减少使用新疆棉的困境,出口市场溯源方面要求极严格,对进口棉和进口纱有一定支撑,但海外消费信心下滑,市场采购继续降温,部分订单流失至东南亚。近期郑棉、郑纱价格均出现较大幅度的下跌,市场空头情绪得到一定的释放。24日郑棉主力2209合约结算价24025元/吨,较上周末下跌1545元/吨。

后市预测:国际金融环境收缩背景下,大宗商品行情大幅向下,棉价暴跌,纺织企业采购更趋谨慎,轧花厂面临巨大资金压力,新疆部分棉企封盘停售。当前正值纺织业消费淡季,且下游订单不足导致需求走弱。企业遭遇订单荒下,纺企对高棉价具有强烈的抵触性,棉纺产业链目前背景下或还将弱势下行。

(文章来源:生意社)

- 棉纱商品报价动态(2024-04-24)(04-24 14:06)

- 皮棉商品报价动态(2024-04-24)(04-24 14:06)

- 国家统计局:2024年4月中旬流通领域棉花下跌0.5%(04-24 11:33)

- 4月23日ICE期棉主力合约小幅下跌(04-24 11:31)

- 4月24日棉花指数3128B级均价16879元/吨(04-24 11:28)

企业动态

- 棉纱商品报价动态(2024-04-24)

- 04-24

- 皮棉商品报价动态(2024-04-24)

- 04-24

- 棉纱商品报价动态(2024-04-23)

- 04-23

- 皮棉商品报价动态(2024-04-23)

- 04-23

- 棉纱商品报价动态(2024-04-22)

- 04-22

- 皮棉商品报价动态(2024-04-22)

- 04-22

- 棉纱商品报价动态(2024-04-20)

- 04-20

- 棉纱商品报价动态(2024-04-19)

- 04-19

国内动态

- 4月23日棉纱主力2405合约下跌0.17%

- 04-23

- 4月22日郑棉主力2409合约下跌0.13%

- 04-23

国际动态

- 4月23日ICE期棉主力合约小幅下跌

- 04-24

- 4月23日进口棉报价小幅上涨

- 04-24

- 生意社:4月22日ICE期棉主力合约大幅上涨

- 04-23

- 截至2024年4月21日,美国棉花播种完成11%

- 04-23

- 生意社:4月22日进口棉报价小幅上涨

- 04-23

- 生意社:4月19日进口棉报价小幅下跌

- 04-22

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区