螺纹钢6月涨势仍可期待

需求端驱动向好

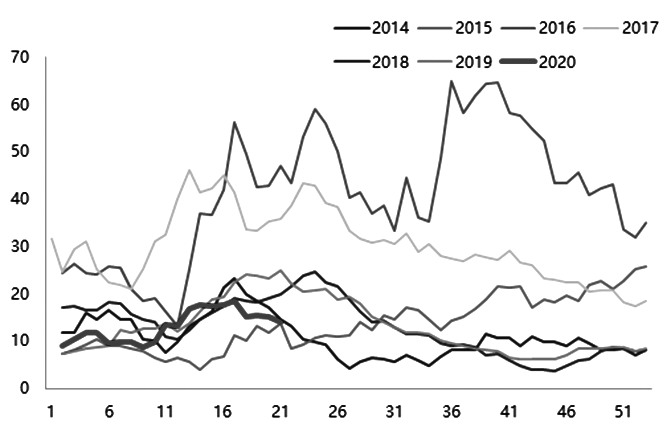

图为100大中城市成交土地溢价率(5周平均)

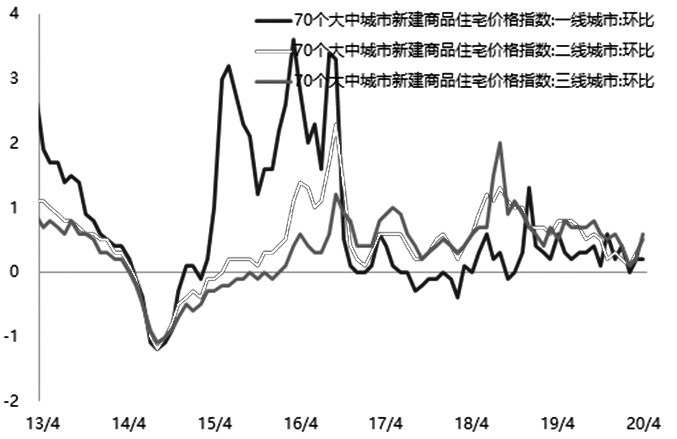

图为3—4月商品房价格走势

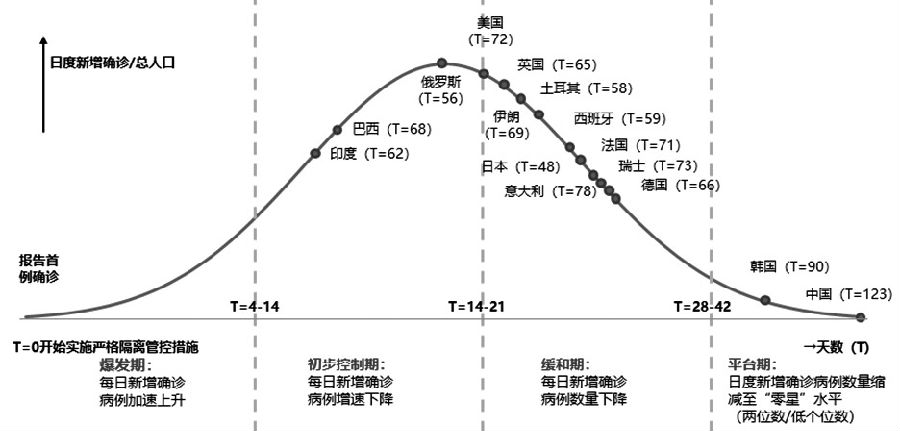

图为海外疫情发展状况

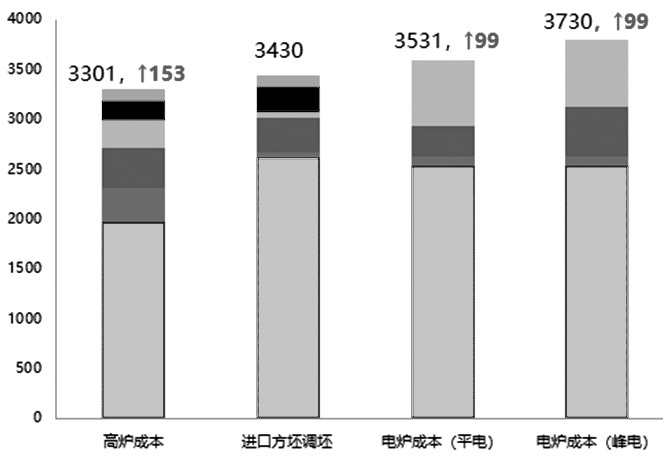

图为螺纹钢成本结构及环比3月底变化

A政策刺激力度加大

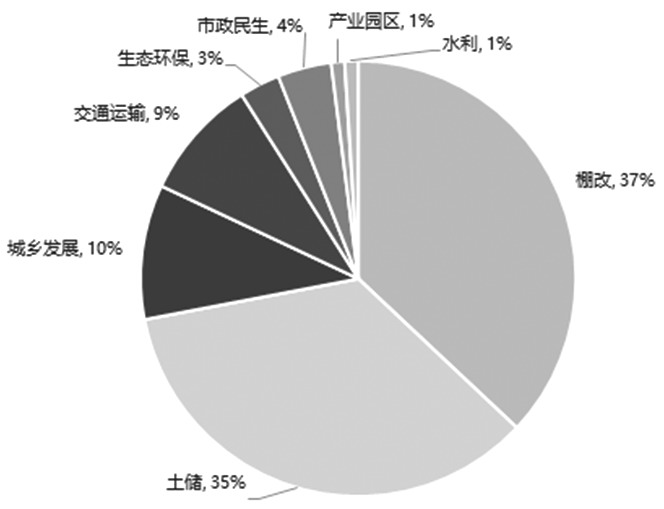

图为2019年专项债投向

受新冠肺炎疫情影响,一季度国内经济遭受重大冲击,经济增长的“三驾马车”投资、消费和出口增速均大幅转负,给全年就业及经济增长造成了较大压力,对国内逆周期调节政策的对冲力度提出了较高要求。由于海外疫情拖累二季度出口需求,内需刺激较难快速发挥效果,因此以基建为主的投资环节成为政策发力的重点。若2020年名义GDP保持3%—4%的增长,在消费增速有限、贸易差额收窄的情况下,基建投资增速则需要提高至13%—17%。

为配合基建投资托底经济增长,年初以来国家先后出台了提前下达新增专项债、扩大专项债发行规模、发挥准财政政策工具、推进基础设施Reits试点等扶持政策,实现基建投资项目所需资金的快速到位及大幅增长。若2020年财政赤字率提高至3%—3.2%,新增专项债限额提高至3.5万亿元,其他准财政工具为基建项目融资在0.25万亿—0.5万亿元,可将基建投资增速提高至9.7%—16.3%。其中,仅专项债及其可撬动社会资金规模就可拉动基建投资增速9—14个百分点。

传统基建投资仍占主导?基建用钢需求向好。虽然新基建是政府大力扶持的方向,但是根据政府对新型基建的最新定义及相关投资计划,预计2020年新基建投资完成额约在2万亿元,大约占2020年基建投资可用资金的10%。从基建项目的投向结构看,传统基建投资仍然是2020年基建投资的主体,且2020年估算的新型基础设施建设中,耗钢量巨大的高速铁路及城际轨道交通投资占比也高达69%,因此2020年基建投资增速提高对于建筑钢材消费的拉动作用仍较为有效。

图为2020年1—3月专项债投向

B房地产业快速复苏

图为房地产投资单月增速

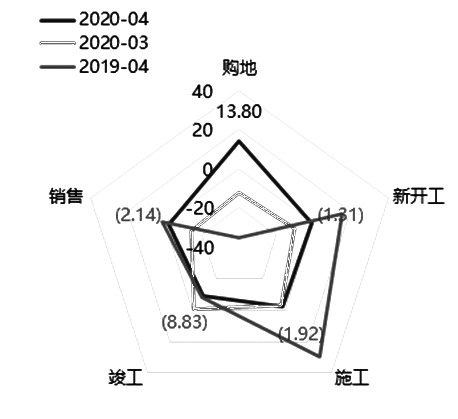

无论是4月17日中央政治局会议还是央行一季度货币政策执行报告均表明政府延续“房住不炒”的调控政策基调不变的决心,不过地方政府“因城施策”仍给予房地产调控政策地区性调整空间。并且,得益于国内持续宽松的货币政策,3、4月社融连续超预期,市场利率整体下行,即使房地产调控政策整体未转向,但房地产企业外部融资环境,即国内贷款融资渠道出现边际改善。4月房地产投资增速由3月的1.14%快速提高至6.97%。从4月房地产投资数据来看,房地产前端投资(土地购置费、新开工)恢复速度明显快于施工、竣工及销售。企业补充土地库存积极性较高,4月单月土地购置面积增速环比提高25.98个百分点,国内100大中城市土地成交溢价率一度回升至20%附近。

图为房地产投资资金来源单月增速

同时,4月房地产新开工面积单月增速大幅提高9.14个百分点至-1.31%,回升速度远超施工及竣工环节。结合4月房地产销售大幅回暖、居民购房需求预期回补、房价上行以及房企加速拿地的情况综合考虑,我们认为房地产新开工面积增速存在进一步回升空间,从而支撑建筑用钢需求。

此外,4月以来,建筑工地出现明显赶工情况。从微观指标看,水泥发货率或者建筑钢材周度表观消费量均高于去年同期。5月15日当周,全国水泥发货率攀升至92.1%,高于去年同期8个百分点;建筑钢材表观消费量亦高达474万吨,同比大幅增加近15%。在基建加速推进、房地产前端投资增速快速回升的情况下,下游赶工或持续至少整个二季度,使得二季度建筑钢材需求强度同比偏高。另外,最新《建筑结构可靠性设计统一标准》于2019年4月起实施,根据该标准,建筑用钢量需要增加5%—10%,这也将增大二季度建筑钢材需求强度。

图为螺纹钢表观消费量(单位:万吨)

另一方面,欧洲疫情高峰已过,美国疫情亦进入平台期,4月下旬起,欧美国家已开始计划复工复产。根据统计的全球汽车生产企业复产计划,大部分车企已于4月下旬至5月中旬陆续复产。随着疫情逐步好转,若生产生活秩序随之恢复,欧美政策重心也将由防疫向重振经济转移。若海外钢材需求边际改善,则我国钢材出口最大负面影响因素将逐步消退。

C去库压力有所上升

图为螺纹钢产量(单位:万吨)

4月以来螺纹钢需求同比偏高,带动螺纹钢库存从2177万吨高点连续9周快速下降至1225万吨,但同比仍高出约450万吨(+58%)。而螺纹钢的样本产量却已回升至381万吨,与2019年产量高峰基本持平。市场担忧5月下旬以后建筑钢材主要消费地区因降雨增多、气温升高等因素影响,需求或边际走弱,届时难以在消化高产量的同时维持较快的去库速度。

若后期螺纹钢产量与去年同期持平,即便需求同比增长5%—10%,7月底前螺纹钢总库存同比偏高的局面也无法扭转;若产量能有效减少,在需求保持相对乐观的情况下,7月底前螺纹钢总库存则可持续下降至低于去年同期的水平。

如果出现第一种情况,由需求强势带来的螺纹钢价格的上涨驱动将随着去库速度的放缓而逐步减弱,甚至回调压力会加大,螺纹钢价格或阶段性见顶;如果出现第二种情况,随着库存持续向正常水平靠拢,需求强势对螺纹钢价格上涨的推动作用也将随之增强,或带动螺纹钢价格突破上方压制。

图为螺纹钢去库路径推演(单位:万吨)

D成本支撑仍旧较强

图为港口铁矿石库存变化

4月以来,进口铁矿石供应增长低于预期,港口铁矿石库存持续下降至1.1亿吨附近,不断创出年内新低。5月西澳检修影响5月下旬澳洲矿到港量,5月前3周巴西矿发运量又再度回落至近5年同期低位,预计将影响6月巴西矿到港量,5—6月国内港口铁矿石库存或维持在1.1亿—1.2亿吨的偏低水平运行,从而对铁矿石价格形成支撑。由于铁矿石价格强势,加之近期焦炭价格顺势提涨,螺纹钢长流程成本较为坚挺,已提升至3300元/吨(含税)附近,较3月底抬升约150元/吨。

同时,随着长、短流程对废钢需求的增长,废钢价格回升,螺纹钢短流程成本亦分别提高至3586元/吨(平电,含税)和3785元/吨(峰电,含税)。

目前螺纹钢长流程利润大约320元/吨,短流程(平电)小幅亏损,处于偏低水平,且均低于2019年同期长、短流程利润水平(525元/吨,200元/吨)。热卷盈利已摆脱亏损泥潭,铁水转产螺纹钢的动力亦随之减弱。因此,钢厂整体主动继续大幅增产螺纹钢的动力不足。如果螺纹钢价格出现阶段性回调,并向短流程(谷电)成本靠拢,短流程盈利空间进一步被挤压,则可能引发短流程钢厂减产,从而减轻螺纹钢去库压力。考虑到二季度建筑用钢需求预期较好,长、短流程成本之间的缓冲空间较充足,螺纹钢价格跌破高炉成本线的可能性较小。

总之,我们维持二季度螺纹钢价格振荡偏强的判断。在螺纹钢处于供需双旺、成本支撑较为坚挺的阶段,螺纹钢价格振荡上行的概率较大,应该采取逢低做多思路。操作上,螺纹钢2010合约低位多单继续持有;谨慎者新单可尝试参与螺纹钢10月与1月合约的正套,目标价差200元/吨以上。风险因素在于:螺纹钢需求季节性下滑,产量大幅增长致库存开始重新积累。

(文章来源:期货日报)

- 螺纹钢商品报价动态(2024-04-19)(04-19 14:06)

- 铁矿石商品报价动态(2024-04-19)(04-19 14:06)

- 4月18日上海期货交易所黑色金属交易综述(04-19 09:58)

- 生意社:4月19日江苏南钢螺纹钢价格上调(04-19 09:38)

- 澳大利亚对热轧型钢发起反倾销复审调查(04-19 09:37)

企业动态

- 螺纹钢商品报价动态(2024-04-19)

- 04-19

- 铁矿石商品报价动态(2024-04-19)

- 04-19

- 生意社:4月19日江苏南钢螺纹钢价格上调

- 04-19

- 生意社:4月18日山西美锦螺纹钢价格上涨

- 04-18

- 生意社:4月18日河南济源钢铁螺纹钢价格上调

- 04-18

- 螺纹钢商品报价动态(2024-04-18)

- 04-18

- 铁矿石商品报价动态(2024-04-18)

- 04-18

- 生意社:4月18日马钢螺纹钢价格上涨

- 04-18

国内动态

- 4月18日上海期货交易所黑色金属交易综述

- 04-19

- 生意社:2024年3月铁矿进口量环比增长

- 04-19

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

- 3月份中国钢筋产量为1778.7万吨

- 04-19

- 国务院安委办:学好用好重大事故隐患判定标准

- 04-19

- 2024年3月钢铁产品进出口快报

- 04-19

- 中钢协:2024年3月全国钢铁产量同比下降

- 04-19

国际动态

- 澳大利亚对热轧型钢发起反倾销复审调查

- 04-19

- 1-3月中国线螺产量同比下降4.9%。

- 04-19

- 淡水河谷2024年第一季度产销量报告

- 04-17

- 淡水河谷提前两年在巴西实现100%可再生能源供电

- 04-17

- 海关总署:中国1-3月进口钢材同比减少8.6%

- 04-15

- 国家统计局:4月上旬全国黑色金属价格下降

- 04-15

- 美国2023年废钢消费量达5千万吨

- 04-10

- 国家统计局:3月下旬全国黑色金属价格下跌

- 04-08

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区