PTA为何屡创历史新低

当前全球恐慌情绪暴涨,叠加“原油价格战”开启,PTA成本坍塌以及终端纺织业市场内需和出口不畅,导致PTA市场出货缓慢,成交乏力。主力合约盘面不断创历史新低,市场整体走势偏弱,低位振荡为主。

成本坍塌,价格一路下行

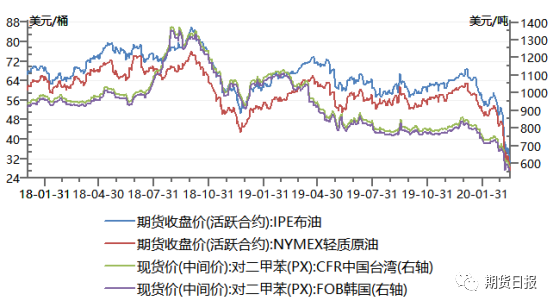

上周原油市场可谓惊心动魄,周度跌幅20%以上。首先欧佩克和俄罗斯为首的非欧佩克减产协议流产,叠加新冠肺炎疫情在国外蔓延,原油创下2014年以来的最大单日跌幅。之后沙特阿拉伯大幅度下调4月份官方销售价,并增加4月份原油产量,叠加美国原油库存连续7周增长,原油又重回跌势。虽然各国也出台了相应政策刺激,奈何市场不买账,继续延续低位振荡格局。

3月18日,沙特宣布将提高原油出口量至历史新高的1000万桶/日。高盛将第二季度布油价格预期从30美元/桶下调至20美元/桶。国际油价全线下跌,NYMEX原油期货收跌6.17%报27.21美元/桶,布油收跌3.76%报30.5美元/桶。相比3月初的价格,WTI和布伦特油价几近腰斩。

受原油价格大幅走低影响,PX也出现断崖式下挫,截至17日收盘,亚洲PX市场收盘价572.67美元/吨CFR中国和554.67美元/吨FOB韩国,较3月初下滑125美元/吨,降幅分别达到17.91%和22.54%。PX市场重心下移,意味着PTA的成本重心走低。从3月初至今主力合约的盘面最低价来看,PTA市场重心下移674,下滑15.67%。

按照当下的PX价格以及500元/吨的加工费来计算,PTA成本应该在3570元/吨左右,接近盘面价格。

原油及PX价格走势图

PTA成本走势图(元/吨)

结合2016年原油和PTA价格的低点来看,PTA价格已创出了上市以来的新低,而上方原油相比2016年低点还略偏上,PTA已处于超跌状态。而且2020年1—2月份全国规模以上工业增加值也进一步证实。1—2月份,规模以上工业增加值同比实际下降13.5%。2月份,规模以上工业增加值比上月下降26.63%。其中,纺织业下降27.2%,化学原料和化学制品制造业下降12.3%。从数据上来看,纺织行业的下滑数据接近于化学原料的数据两倍,处于近几年的低点。

终端需求不佳,PTA大厂集中降负减压

随着新冠肺炎疫情在境外蔓延加剧,全球恐慌情绪增加,欧洲、北美、东南亚等地相继出现了感染人数大暴发。目前多个国家已宣布进入紧急状态,并出台了一系列防护措施。和之前国内的局面类似,势必会不同程度地进入居家办公和一些企业半停工的状态。当然,这种情况也会导致国内外贸单数量急剧减少,厂家的生产积极性受到打压。虽然前期恢复出口,但是也将会面临以下两个问题,首先终端货源出口到目的港后,清关、转运的效率将大大降低,运输时效延长,还将产生很多额外的码头堆存等费用。其次,受疫情的影响,下游接货商可能会出现不提货、弃货的行为。所以整体来说,对于出口造成了不可估量的损失。

而国内的市场需求低迷,短期也难有较大起色。据中国绸都网监测的样本企业数据显示,目前织造厂家库存在38天左右,国内虽然疫情得到较好的控制,但是至今下游市场未有较大改观,后期去库存周期相对较长。而且据中国服装协会对服装企业复工复产情况的调研,截至3月6日,29.4%的调查企业反映由于市场需求低迷、订单取消等因素导致订单减少,部分企业反映国内订单大幅下滑。

鉴于国内外整体的需求不佳,PTA大厂开始联合检修缓解市场库存压力。截至3月17日,PTA装置开工率下滑至69.17%,主要是福海创450万吨/年的PTA装置于3月12附近检修10—15天;恒力石化3号线220万吨/年PTA装置于3月12日开始起检修2周;新凤鸣220万吨/年装置于17日进入检修半个月,但是从盘面的反馈来看效果微乎其微。

综合来看,当前PTA上下游市场供需支撑力度尚显薄弱,价格处于历史性低位,缺乏重大利好消息指引,短期暂无反转迹象,以低位弱势振荡为主。

(文章来源:期货日报)

- PTA商品报价动态(2024-04-25)(04-25 14:06)

- 4月25日生意社PTA基准价为5945.50元/吨(04-25 08:30)

- PTA商品报价动态(2024-04-24)(04-24 14:06)

- 生意社:逸盛大连PTA装置动态(04-24 10:02)

- 生意社:截止4月23日PTA相关行业开工率汇总(04-24 10:00)

生意社商品站

企业动态

- PTA商品报价动态(2024-04-25)

- 04-25

- PTA商品报价动态(2024-04-24)

- 04-24

- 生意社:逸盛大连PTA装置动态

- 04-24

- 生意社:4月24日逸盛石化PTA外盘价格动态

- 04-24

- PTA商品报价动态(2024-04-23)

- 04-23

- 生意社:恒力惠州PTA装置动态

- 04-22

- PTA商品报价动态(2024-04-22)

- 04-22

- 生意社:4月22日逸盛石化PTA外盘价格动态

- 04-22

国内动态

- 生意社:截止4月23日PTA相关行业开工率汇总

- 04-24

- 2024年3月PTA出口量统计(按贸易伙伴)

- 04-22

- 2024年3月PTA出口量统计(按贸易方式)

- 04-22

- 2024年3月PTA出口量统计(按收发货地)

- 04-22

国际动态

- 生意社:2月21日外盘CFR中国PTA主流价格

- 02-22

- 生意社:1月16日外盘CFR中国PTA主流价格

- 02-18

- 生意社:1月15日外盘CFR中国PTA主流价格

- 01-16

- 生意社:1月4日外盘CFR中国PTA主流价格

- 01-15

- 生意社:1月4日外盘CFR中国PTA主流价格

- 01-04

- 生意社:12月28日外盘CFR中国PTA主流价格

- 12-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区