2020年1月中国棉纺织行业景气报告

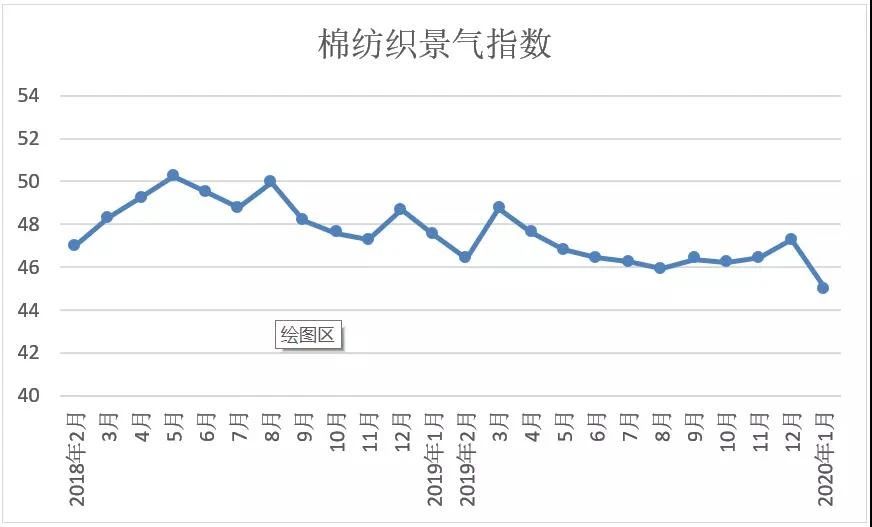

2020年1月中国棉纺织景气指数为45.03,与12月相比下降2.24。1月上旬受中美贸易争端实质利好消息影响,市场信心有所恢复;受春节临近影响,大部分企业生产节奏开始放缓,经营重点多放在销售及回收账款上,生产采购暂告一段落;中下旬随着下游进入收尾阶段,市场交投氛围清淡,大部分中小企业选择提前放假。整体看,由于新冠疫情爆发期与春节基本重叠,疫情对1月棉纺织行业直接影响不大,但对2月及全年经营信心有所打击,特别是被列入全球安全突发事件后,有企业认为,一段时间内将会影响到我国终端纺织品出口。

新冠肺炎疫情蔓延打乱企业春节后经营计划,多数企业考虑到疫情对人员、物流等方面影响,选择延期复工。为帮助中小企业复工复产共渡难关,2月10日工信部印发《关于应对新型冠状病毒肺炎疫情帮助中小企业复工复产共渡难关有关工作的通知》,明确将采取全力保障企业有序复工复产、进一步加强对中小企业的财政扶持、进一步加强对中小企业的金融扶持等6个方面20条措施,帮助广大中小企业坚定信心,强化措施,实现有序复工复产,渡过难关。

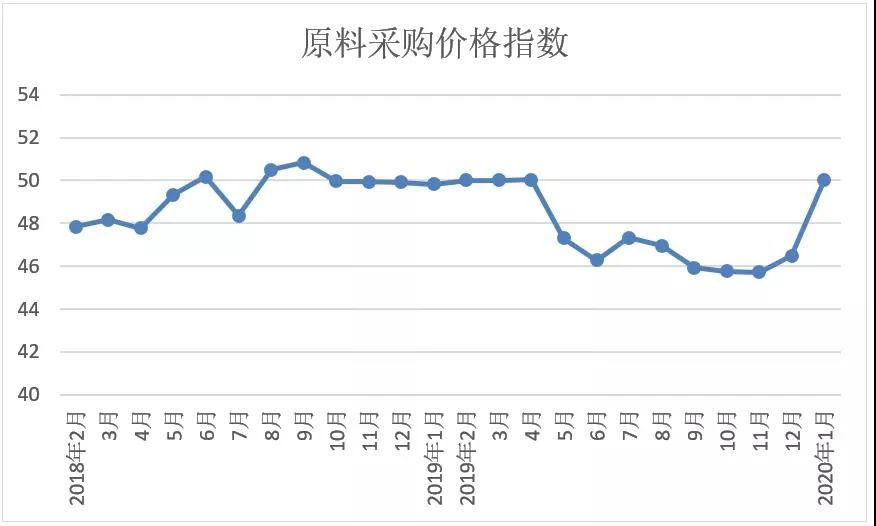

原料采购价格指数

1月原料采购价格指数50.03,与12月相比上升3.54。本月国内外棉花期现价格总体呈现波动上行态势。1月上旬美国与伊朗关系紧张,避险情绪持续升温引发全球汇率波动,受此影响,棉花期现价格走高。月中中美双方在美国首都华盛顿正式签署第一阶段经贸协议,此消息带动市场乐观情绪,棉花价格维持之前水平。随后受新型冠状病毒肺炎疫情影响,国内外棉价开始走弱。具体数据,CotlookA指数平均值79.07美分/磅,环比上涨3.24美分/磅;国内3128B级棉花现货均价13634元/吨,环比上涨658元/吨。储备棉方面,由于年初棉花期现货价格走强,轮入竞买最高限价低于棉商心理预期,交投积极性不高。

本月化纤价格小幅上涨,纺企按需补库。分品种看,粘胶短纤总体保持小幅回调态势,涤纶短纤受原料价格影响,价格先涨后跌。具体数据,主流粘胶纤维均价9488元/吨,环比下降304元/吨;1.4D直纺涤纶短纤均价7041元/吨,环比上涨113元/吨。

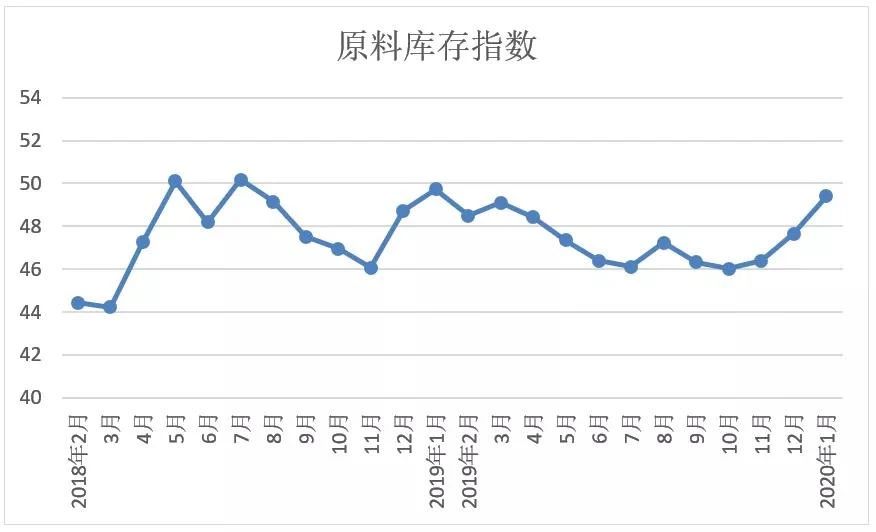

原料库存指数

1月原料库存指数49.41,与12月相比上升1.77。2019年12月以来受原料价格持续上涨及中美贸易争端取得实质性进展等利好消息的刺激,行业预期好转,纺企备货意愿增强,期望在年后迎来“开门红”。但随着疫情不断发展,市场氛围冷清,纺企生产节奏减慢,原料库存增加。跟踪企业数据显示,1月原料库存环比增加5.06%,其中原棉库存环比增加3.63%,化纤短纤库存环比增加12.16%。由于今年春节时间较早,考虑到疫情影响、工人返乡、下游休假等因素,中小企业基本在1月20日左右开始放假。春节后全国多地区延长春节假期,纺企延迟复工,原料补库时间将延后。

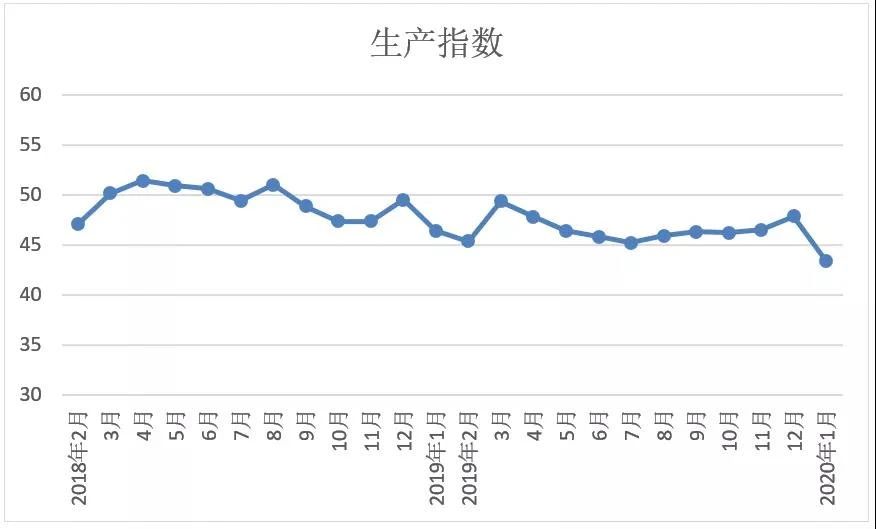

生产指数

1月生产指数43.32,与12月相比降低4.51。1月市场运行总体平稳,月中开始受外地工人陆续返乡、物流逐渐停运及下游市场走淡等因素影响,部门企业陆续开始放假,开机率降低。据了解,部分大型企业以国家法定放假时间为准,多数中小企业在腊月二十六左右开始放假。跟踪企业数据显示,1月纱产量环比下降21.12%,布产量环比下降15.26%。2月由于各地对企业复工复产条件要求严格,大型企业综合实力及整合资源的能力更强,复工相对来说要早一些;中小型企业预计下旬将陆续复工,生产逐步恢复。

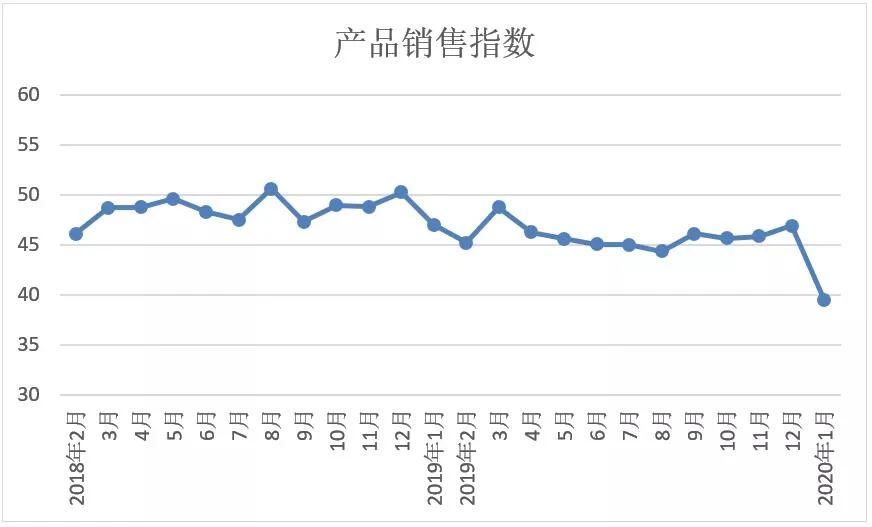

产品销售指数

1月产品销售指数39.44,与12月相比下降7.45。本月市场整体交投表现一般,下游多选择询价观望。下旬在传统淡季和疫情的影响下,产品销售压力加剧。跟踪企业数据显示,1月纱、布销售量分别环比下降34.35%、28.14%。据了解,以差别化产品为主的企业受到的冲击比生产“大路货”要小,主要原因在于差别化产品可替代性低,都是按订单生产,销售压力较低。具体市场价格数据,32支纯棉普梳纱平均价格为20434元/吨,环比上涨186元/吨,纯棉坯布(32*32 130*70 2/1 47"斜纹)平均价格4.80元/米,与上月持平。近日在确保疫情有效稳控前提下,陆续有下游市场开市营业,但市场回暖仍需一定时间。

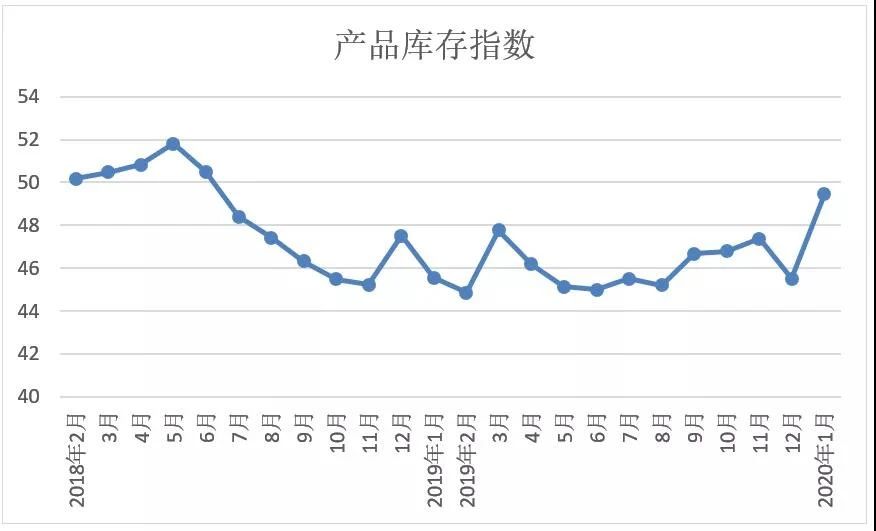

产品库存指数

1月产品库存指数49.45,与12月相比上升3.94。1月中上旬下游采购以随买随用为主,部分企业小幅补货以保证年后正常生产;中下旬,下游基本放假,采购基本告一段落,纺企放假比下游一周左右,产品库存压力增加,其中纯化纤产品库存明显高于纯棉及棉混纺产品。跟踪企业数据显示,1月纱库存环比增加8.12%,布库存环比增加1.88%,其中纯棉纱库存环比增加2.59%,纯棉布库存环比增加2.76%。2月受疫情影响各地均推迟开工时间,部分企业表示将视市场情况择期复工。

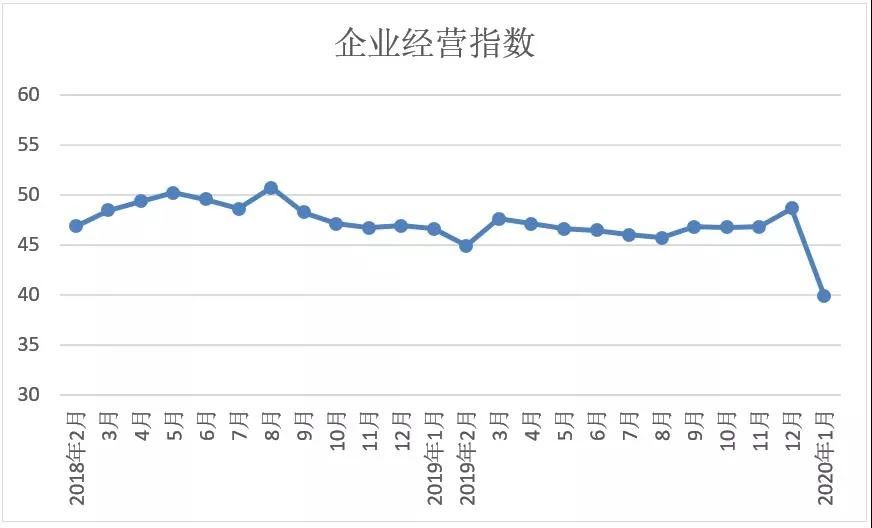

企业经营指数

12月企业经营指数39.82,与11月相比下降8.83。12月底至1月上旬中美利好消息提振市场信心,下游备货情绪升温,询价开始增多,成交有所好转,随后下游市场开始停产放假,受疫情影响,放假时间较往年有所延长。2月纺企生产经营压力仍将持续,复工将面临物流不畅、外地员工返岗率较低、防疫物资短缺等困难,复工成本高企,部分中小企业望而却步。针对新冠肺炎疫情对各行业运行影响,国家多项扶持政策正在陆续落地,帮助企业度过难关。

产品发展趋势

行业竞争日趋激烈,棉纺织企业在生存销售既有产品的同时,应努力发掘新的市场需求点,推进相应的研发生产。在产品的外观、功能性和舒适性方面积极创新,加大研发力度,生产市场需求的纱布产品,新型结构、不同组分混合纱布产品将有更大市场空间。产品多样性和质量水平将会进一步提升,我国纱线将在这两方面较全球其它地区保持优势,另一方面则是加快订单响应速度,实现高质、优价、快速交付。

说明:中国棉纺织行业景气指数采集自全国200多家棉纺织企业,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺行业景气程度向好,低于50则表示景气程度欠佳。

(文章来源:中国棉纺织行业协会)

- 4月25日棉纱主力2405合约下跌1.33%(04-25 15:39)

- 4月25日郑棉主力2409合约下跌0.63%(04-25 15:38)

- 人棉纱商品报价动态(2024-04-25)(04-25 14:06)

- 粘胶短纤商品报价动态(2024-04-25)(04-25 14:06)

- 棉纱商品报价动态(2024-04-25)(04-25 14:06)

生意社商品站

企业动态

- 人棉纱商品报价动态(2024-04-25)

- 04-25

- 粘胶短纤商品报价动态(2024-04-25)

- 04-25

- 棉纱商品报价动态(2024-04-25)

- 04-25

- 生意社:赛得利(福建)粘胶短纤工厂半负荷运行

- 04-24

- 棉纱商品报价动态(2024-04-24)

- 04-24

- 涤棉纱商品报价动态(2024-04-23)

- 04-23

- 涤纶纱商品报价动态(2024-04-23)

- 04-23

- 棉纱商品报价动态(2024-04-23)

- 04-23

国内动态

- 4月25日棉纱主力2405合约下跌1.33%

- 04-25

- 4月25日郑棉主力2409合约下跌0.63%

- 04-25

国际动态

- 4月24日ICE期棉主力合约小幅下跌

- 04-25

- 4月23日ICE期棉主力合约小幅下跌

- 04-24

- 生意社:4月22日ICE期棉主力合约大幅上涨

- 04-23

- 生意社:4月19日ICE期棉主力合约小幅上涨

- 04-22

- 生意社:4月18日ICE期棉主力合约小幅下跌

- 04-19

- 生意社:4月17日ICE期棉主力合约大幅下跌

- 04-18

- 生意社:4月16日ICE期棉主力合约大幅下跌

- 04-17

- 生意社:4月15日ICE期棉主力合约小幅上涨

- 04-16

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区