- 1

- 2

- 3

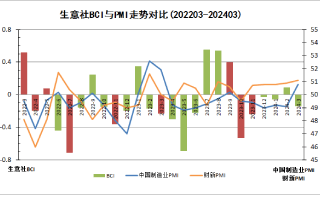

- 2024年3月大宗商品供需指数BCI为-0.14

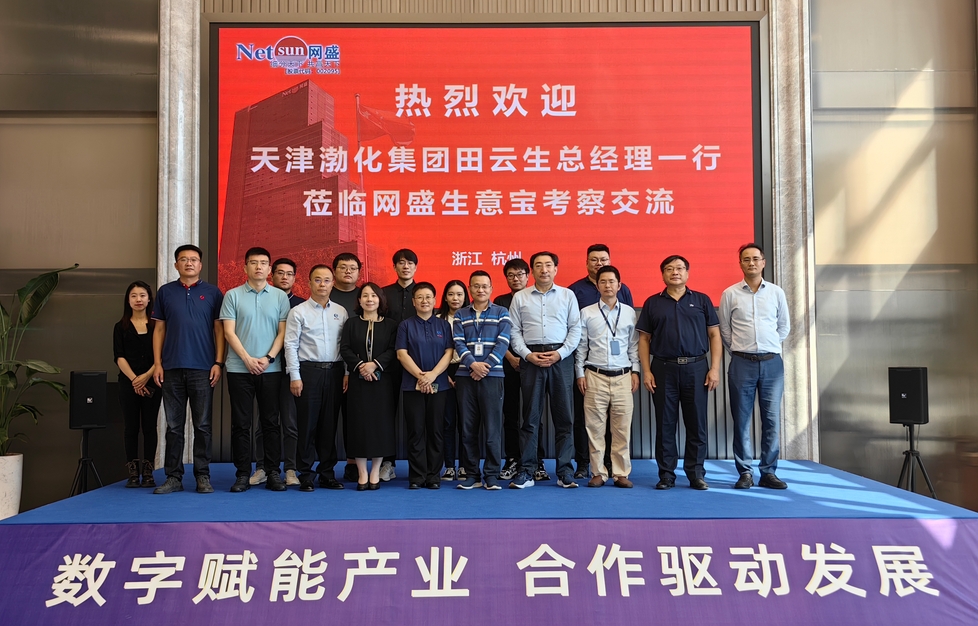

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

- 生意社指数定价

据生意社商品分析系统数据显示:4月开始,多重利空打压,国内豆粕行情跌跌不休,市场均价跌破3300元/吨。4[详细]

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

- 04-16

商品情报

【柴油】

17:21 04-16

根据印度国有炼油公司编制的数据,与一个月前相比,印度4月份前15天的柴油销量环比下降了2.7%,汽油销量下降了3.6%。

【宏观】

17:14 04-16

欧洲央行管委马赫鲁夫:如果CPI趋势持续,欧洲央行6月份可能会降息25个基点。

【汽油】

17:14 04-16

国家发改委:自2024年4月16日24时起,国内汽、柴油价格(标准品)每吨分别提高200元、195元。

【天然橡胶】

16:54 04-16

QinRex最新数据显示,2024年一季度,科特迪瓦橡胶出口量共计396,711吨,较2023年同期的386,761吨增加2.6%。

浙公网安备 33010002000024号

浙公网安备 33010002000024号