- 1

- 2

- 3

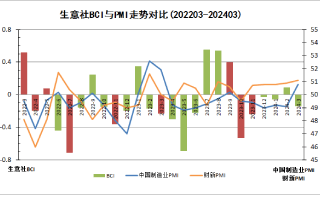

- 2024年3月大宗商品供需指数BCI为-0.14

- 天津渤化集团总经理田云生一行莅临网盛生意宝考察交流

- 生意社指数定价

据生意社商品行情分析系统,近期国内地炼汽柴油价格行情小幅回落,截止24日国内92#汽油价格为9091.2元/吨,[详细]

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

- 04-25

商品情报

【锌】

17:17 04-25

4月25日,上海期货交易所锌库存总量73273吨,库存增加1675吨。期货市场锌库存累库,锌市供给充足。

【复合肥】

16:48 04-25

近日,湖北宜化拟约30亿元投建年产40万吨磷铵、20万吨硫基复合肥节能升级改造项目。

浙公网安备 33010002000024号

浙公网安备 33010002000024号