生意社:买盘意向偏弱 稀土市场行情走低

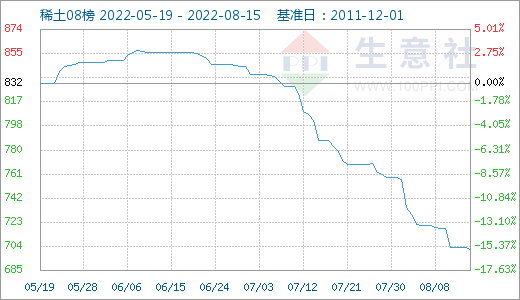

据生意社监测显示本周国内稀土市场价格指数走势下滑,国内稀土行业行情小幅走低,8月14日稀土指数为703点,与昨日持平,较周期内最高点1007点(2022-02-24)下降了30.19%,较2015年09月13日最低点271点上涨了159.41%。(注:周期指2011-12-01至今)。

本周国内轻稀土市场产品价格持续走低,稀土市场主流镨钕系走势下滑。具体到产品来看:

由产品价格走势图可以看出,国内金属钕、金属镨、氧化钕、氧化镨、镨钕合金和镨钕氧化物价格小幅走低,截止15日国内稀土中氧化钕价格为78万元/吨,本周价格下滑2.8%;金属钕价格为97.5万元/吨,价格下滑3.94%;氧化镨价格为78.5万元/吨,价格跌幅为2.48%;镨钕氧化物价格为74.5万元/吨,本周下滑1.26%;镨钕合金价格为90.5万元/吨,跌幅为1.63%;金属镨价格为106.5万元/吨,价格走势下滑2.74%,本周国内稀土市场行情持续下滑。

国内稀土市场价格行情走势下滑,近期下游采购不积极,新增订单偏少,受买涨不买跌情绪影响,磁材企业观望情绪加深,采买意向淡薄。由于部分大集团氧化镨钕等主流产品供应正常,部分小型废料回收企业受废料供应紧张影响,原料库存不足进行减产。磁材企业多分布于浙江地区,受长三角、珠三角疫情影响,下游新能源汽车、电动两轮车等订单需求缩减,现货采购需求偏淡,场内价格持续回落。下游需求面未见明显改善,采购需求有限,市场商谈气氛一般,轻稀土镨钕市场行情大幅下滑为主。场内分离企业主动报盘减少,谨慎采购,贸易商报盘活跃,部分商家意向让利出货,加之金属厂采买意向不高,心态观望后市,轻稀土市场行情走势持续下滑。

下游磁材行业采购订单未见好转,稀土按需采购,目前氧化钕镨的库存变化不大,买货商家受买涨不买跌情绪影响,场内价格走势持续下滑。据统计新能源汽车需求尚可,中国汽车工业协会公布的数据显示,2022年6月份我国汽车产销量分别达249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%,汽车产销量大幅上涨,近期新能源领域需求一般,国内轻稀土市场行情持续走低,国内重稀土市场价格跌幅较小。

由走势图可以看出国内镝系价格小幅走低,截止15日氧化镝价格为227万元/吨,本周价格跌幅为1.09%;镝铁合金价格为227万元/吨,价格走势下滑1.52%;金属镝价格为302万元/吨,本周价格回落1.15%;本周铽系价格走势回落,国内氧化铽价格为1365万元/吨,金属铽价格为1740万元/吨。重稀土价格略有走低,龙头磁材厂按需采购,使得国内重稀土市场行情小幅回落,四川等地轻稀土矿使用地区分离企业原料库存减少,该部分供应减少对轻稀土矿使用地区的分离厂开工率的影响较小,但是近期随着疫情被控制,生产企业逐步开工,供应方面有所缓解,稀土市场氛围延续平淡,下游磁材企业按计划刚需跟进,情绪较为谨慎。但是缅甸方面出口受限,全球稀土供给较为集中,缅甸是仅次于中美的产区之一。缅甸方面对于国内重稀土市场产品影响较大,场内重稀土价格小幅走低。

此外,国家政策扶持稀土行情,2022年第一批稀土总量控制指标符合预期,行业格局持续优化。工信部、自然资源部下发2022年度第一批稀土总量控制指标,其中矿指标和冶炼分离指标分别为100800吨、97200吨。指标上调幅度符合预期,国家在释放稀土供给指标时仍然较为克制。2022年第一批矿指标/冶炼分离指标均同比+20%,增速低于2021年第一批(同比+27.3%/27.6%),预计22年稀土总体供需仍偏紧。指标增量仍集中于轻稀土。2022年开采指标中,岩矿型稀土(轻稀土为主)为89310吨,同比+23.2%,离子型稀土为11490吨,同比持平,预计增量集中于轻稀土将为长期趋势,长期来看国内稀土行情仍有支撑。

稀土下游的新能源车、风电、变频空调领域可持续发展,加之近期终端工厂复工复产,上游磁材企业订单不见好转,即使政府出台购置税减半等政策,后期提振终端新能源汽车消费,生意社分析师陈玲预计短期下游采购不积极,国内稀土市场价格或将持续走低,但是长期来看稀土行业仍有支撑。

(文章来源:生意社)

- 生意社:近期国内轻稀土市场走势上涨(04-18 03:29)

- 生意社:采购增加 重稀土市场走势上涨(04-08 04:00)

- 生意社:3月份国内轻稀土市场跌幅缩小(03-29 03:41)

- 生意社:3月下旬重稀土市场略有上涨(03-28 03:21)

生意社商品站

商品动态

- 生意社:4月25日钬铁合金出厂参考报价上涨

- 04-25

- 生意社:4月25日氧化钬出厂参考报价上涨

- 04-25

- 生意社:4月25日国内镧铈系稀土价格走势暂稳

- 04-25

- 生意社:4月25日国内钆铕钇稀土部分价格上涨

- 04-25

- 生意社:4月25日国内镝铽系部分价格上涨

- 04-25

- 生意社:4月25日国内镨钕系部分价格上涨

- 04-25

商品分析

- 生意社:近期国内轻稀土市场走势上涨

- 04-18

- 生意社:采购增加 重稀土市场走势上涨

- 04-08

- 生意社:3月份国内轻稀土市场跌幅缩小

- 03-29

- 生意社:3月下旬重稀土市场略有上涨

- 03-28

- 生意社:供应减少 重稀土市场跌势放缓

- 03-18

- 生意社:需求不见好转 3月上旬轻稀土价格走低

- 03-11

- 生意社:需求低迷 2月轻稀土价格走势下滑

- 02-29

- 生意社:供需矛盾 节后重稀土市场小幅走低

- 02-22

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区