生意社:3月天然橡胶持续弱势震荡 月底反弹

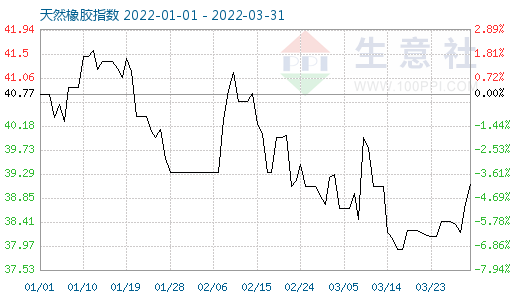

图1:2022年3月天然橡胶商品指数走势图

生意社(100ppi.com)监测显示,3月31日天然橡胶商品指数为39.11,较昨日上升了0.35点,较周期内最高点100.00点(2011-09-01)下降了60.89%,较2020年04月02日最低点27.28点上涨了43.37%。(注:周期指2011-09-01至今)

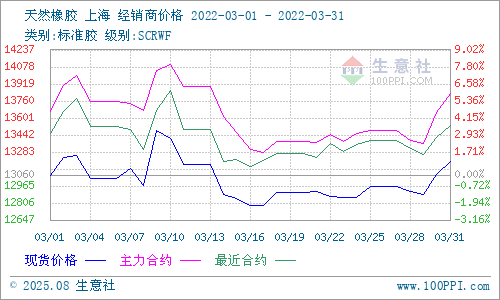

图2:2022年3月天然橡胶主流价格走势图

生意社(100ppi.com)监测显示,3月我国华东市场国产天然橡胶(标一)先震荡下跌月底小幅反弹,1日市场主流报13060元/吨左右,31日主流报约13190元/吨,月涨幅1%;其中,本月价格最高点出现在3月9日的13480元/吨,最低点出现在3月16日的12780元/吨,月度最大振幅5.19%。

图3:2022年3月国际原油主流价格走势图

宏观分析:目前原油市场供应预期主要受俄乌局势的左右,消息面上看,俄乌会谈取得一定进展,但停火的“令枪”却迟迟不发。而且西方对俄制裁预期很难改变。近期来看,拜登再次表示将大量释放石油战略储备,短期给市场会带来利空扰动。中期仍受俄罗斯出口下降,以及OPEC+增产不足影响,伴随而来的是供应紧张预期。但同时需要关注俄乌谈判进展。需求面,目前市场普遍预期是,欧美需求增量会抵消中国受疫情影响的减量,总体需求仍呈现增长趋势。同时,高油价也会打压一部分需求,所以石油需求增幅会放缓。综合考虑,二季度油价仍可能在高位徘徊,继续上冲的动力仍在,但也要关注高油价对需求打压的风险,谨防资本市场泥沙俱下反转行情的到来。

图4:2022年3月天然橡胶行情周K柱状图

产业分析:供应端,近期天然橡胶供应端正常,消息称东南亚停产期即将过去、迎来新一轮割胶期,我国云南产区开割逐步增多,海南产区预期四月中旬开始试刀开割,预计4月中下旬以后,整体产胶量将明显增加,未来整体供应压力会增大,但市场对产量增加预期的影响已逐渐消化。

需求端:近期全国受疫情影响范围较广,山东地区轮胎企业疫情高峰期过去,主产区轮胎企业开工率逐步回升;但受制于当前的经济形势复杂和芯片短缺问题,汽车行业持续低迷,但新能源汽车需求向好,天然橡胶需求势必受到推动。国内主要的流通地,比如上海,原料流通及汽车消费需求受到极大影响,橡胶经销及需求企业多家停工,天然橡胶原料出货及流通受阻,且轮胎成品库存压力同样增大。

库存方面:青岛地区库存处于出库量大于入库量的状态,天然橡胶到港量降低,库存继续小幅下降,累库节奏有所放缓,橡胶库存消库已开始。

进出口方面:海关统计数据显示,1-2月,中国天然橡胶进口量累计为99.87万吨,同比增17.88%,其中1月进口57.4万吨,同比增8.25%;2月进口42.47万吨,同比增33.98%。导致进口量同比出现增长的原因,一方面为去年下半年海运市场不畅,部分船期延迟到1月到港;另一方面为去年替代指标未如期完成,部分移至今年所致。

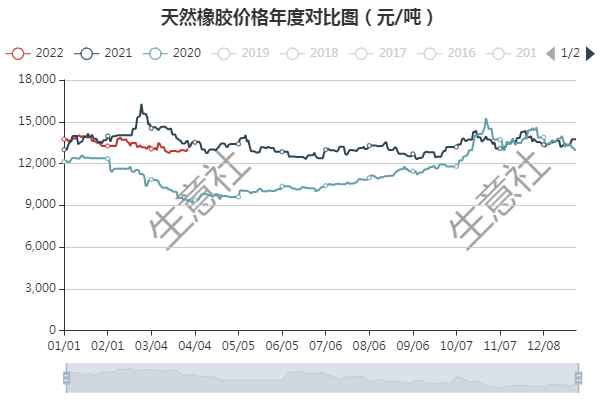

图5:2019-2022至今天然橡胶国内主流走势年度对比图

后市预测:当前上海等受疫情影响较大的流通地货物流转部分受阻,需求受到一定压制;预计短期天然橡胶行情维持震荡走势,价格有一定的企稳态势,短线或有一定的反弹需求,但需求优势不明显、流通受压制的情况下,反弹幅度收到压制,重点关注产区产量增加情况及公共卫生事件的影响情况。

(文章来源:生意社)

- 生意社:需求偏弱 二氯甲烷市场行情走低(04-22 04:05)

- 生意社:顺丁橡胶市场行情小幅走低(04-22 03:24)

- 生意社:丁苯橡胶市场行情小幅整理(04-19 04:44)

- 生意社:丁腈橡胶市场行情小幅整理(04-19 04:25)

- 生意社:开工低位 丙烯腈市场行情延续小涨 (04-19 03:39)

生意社商品站

商品动态

- 欧盟一季度乘用车销量增长4.4%至280万辆

- 04-24

- 4月24日上海期货交易所天然橡胶价格下跌

- 04-24

- 生意社:4月24日上海地区天然橡胶行情下行

- 04-24

- 生意社:4月24日青岛地区天然橡胶行情下行

- 04-24

- 天然橡胶商品报价动态(2024-04-24)

- 04-24

商品分析

- 生意社:3月份天然橡胶行情大幅上涨后回落

- 04-01

- 生意社:本周天然橡胶行情小幅下行

- 03-31

- 生意社:本周天然橡胶行情继续上涨

- 03-01

- 生意社:原材料紧张 2月份天然橡胶行情上涨

- 02-29

- 生意社:节后天然橡胶行情整体上涨

- 02-27

- 生意社:1月份天然橡胶行情震荡下行

- 02-01

- 生意社:1月下旬天然橡胶行情窄幅震荡为主

- 01-31

行业分析

- 生意社:丁苯橡胶市场行情小幅整理

- 04-19

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区