生意社:矿价上涨过快 是否会重蹈21年行情

据生意社铁矿价格数据显示,1月上中旬,铁矿价格先涨后跌,呈偏强震荡运行。到了中下旬,铁矿价格大幅拉涨,1月份铁矿价格整体呈现震荡上行走势。在上中旬,因为钢厂全面复工复产,部分钢厂甚至满产运行,铁矿需求大幅释放,带动矿价上涨,随后传出唐山限产消息,加上临近春节,钢厂开工情况有所减少,矿价又有所回调;到了中下旬,先是1月份多部门出台稳增长政策,市场对于节后预期向好,加上因为天气影响海外矿石发运量连续缩减,市场开始操作铁矿价格,投机情绪活跃,刺激期货价格连续上涨,从而带动铁矿现货价格上行。

预测春节后铁矿趋势:

供应方面,截至24日,上周(1月17日-1月24日)全球铁矿石发运总量2683.3万吨,环比减少195.9万吨;澳洲巴西19港铁矿发运总量2163.8万吨,环比减少184.5万吨;澳洲发运量1715.5万吨,环比减少71.0万吨;其中澳洲发往中国的量1441.1万,环比减少54.7万吨;巴西发运量448.3万吨,环比减少113.5 万吨。由于天气因素影响,海外矿石发货量已连续两周下降,不过降幅有所缩减,在矿价逐增的情况下,矿山发货积极性较高,且港口库存量充足,预计春节后天气好转铁矿石供应将继续增长,延续偏强趋势。

需求方面,截至28日,247家钢厂高炉开工率74.86%,环比上周下降1.39%;高炉炼铁产能利用率81.51%,环比增加0.43%;钢厂盈利率83.12%,环比增加1.30%;日均铁水产量219.35万吨,环比增加1.15万吨。尽管1月因为唐山限产以及冬奥会等因素影响,钢厂开工率有所下降,但利润率尚可,钢厂开工积极性较高,在稳增长的前提下,节后钢厂会有集中复产预期,铁矿需求有集中释放可能,于此同时,因为春节钢厂有检修停产操作,预计1月份全国粗钢日均产量环比变化不大,而2月份或环比下降。粗钢减产压力较小,预计节后铁矿需求会偏强运行,还需要多关注市场政策消息。

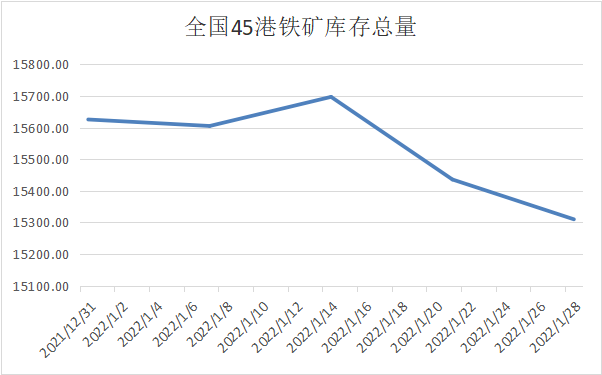

库存方面,截至28日,全国45个港口进口铁矿库存为15309.93万吨,环比下降125.88万吨;日均疏港量为324.59万吨,环比减少3.53万吨;在港船舶数174条,与上周相比减少4条。铁矿库存情况如上图。全国钢厂进口铁矿石库存总量为11757.57万吨,环比增加47.02万吨;当前样本钢厂的进口矿日耗为271.94万吨,环比增加0.05万吨。一月以来,铁矿库存情况如上图,因为唐山限产以及冬奥会等宏观因素持续发酵,港口日均疏港小幅减少,港口库存降速降低,港口去库化有所减缓,而春节期间,钢厂开工减少但海外发货持续,港口库存量或有变化,仍需要多关注港口铁矿库存情况 。

市场方面,近来市场看来节后钢材行情走高,因此开始操作原料价格,点燃市场投机情绪,在买涨不买跌的心态下,期货价格不断拉高,港口现货价格也随之提升。但增长过快的矿价容易导致市场供需失衡,从而引起国家注意,28日国家发改委发文将采取有力措施加强铁矿石价格调控监管,如果节后钢厂不能合理安排复产进度,控制好铁矿需求的释放,一旦节后钢厂过度扩产,尽管铁矿价格会进一步上涨,导致国家推出再一次稳价保供政策,矿价依然会再度回调。

废钢方面,节前因为不少电炉钢厂停工,导致废钢需求下降,价格维稳运行,而铁矿价格大幅上涨,必然会带动同为原料端的废钢价格。节后钢厂开始复工,需求开始释放后,废钢价格将迎来一波上涨,当前稳增长政策持续加码,节后钢材需求向好,预计节后废钢价格或偏强运行。

综上所述,生意社数据师认为,春节过后,因为春节期间海外发货持续,而节后钢厂大面积复产后铁矿需求会集中释放,铁矿基本面或转为供需两强趋势,矿价将进一步上行;但是22年粗钢减产政策持续,今年整体钢铁消费情况或弱于去年,尽管近期稳增长政策持续,可节后钢厂如果过度扩产,供需失衡,使得国家出手引导,矿价又会再度回调,所以,节后铁矿价格会继续上行,如果增长过快,大概率会冲高回落,建议多关注钢厂开工及政策方面变化。

(文章来源:生意社)

商品动态

- 废钢商品报价动态(2024-04-19)

- 04-19

- 钢坯商品报价动态(2024-04-19)

- 04-19

- 铁矿石商品报价动态(2024-04-19)

- 04-19

- 澳大利亚对热轧型钢发起反倾销复审调查

- 04-19

- 生意社:2024年3月铁矿进口量环比增长

- 04-19

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

- 3月份中国钢筋产量为1778.7万吨

- 04-19

商品分析

- 生意社:供需趋稳 成本拉涨 型材或先涨后稳

- 04-14

- 生意社:供减需增 库存高位 铁矿或先涨后跌

- 04-14

- 生意社:原料大跌 供需趋弱 型材或低位盘整

- 03-31

- 生意社:供强需弱 铁矿或先跌后稳

- 03-16

- 生意社:供减需稳 型材或先跌后稳

- 03-09

- 生意社:供强需弱 铁矿震荡探底

- 03-09

- 生意社:供需双增 下周铁矿或先跌后涨

- 03-02

- 生意社:下游逐步复工 型材或先稳后涨

- 03-02

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区