生意社:接近假期状态 聚合氯化铝周度行情稳定

生意社(100ppi.com)监测数据发现,1月23日聚合氯化铝商品指数为133.39,与昨日持平,较周期内最高点142.64点(2021-11-01)下降了6.48%,较2020年08月18日最低点84.32点上涨了58.19%。(注:周期指2019-04-01至今)

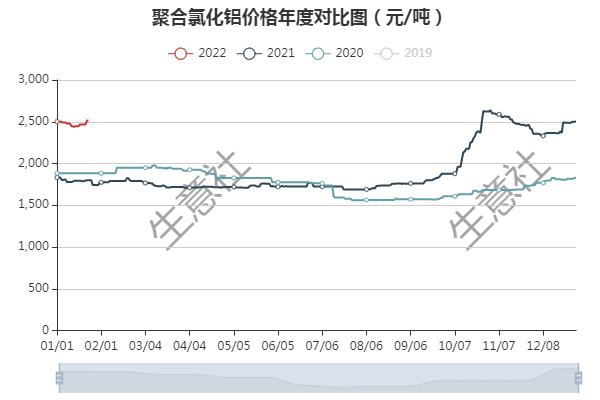

如图所示,生意社监测数据显示,本周(2022年1月17-23日)水处理产品行情持续平稳:17-23日固体(工业级,含量≥28%)聚合氯化铝国内主流报价维持在2467.78元/吨左右。当前疫情形势严峻结合春节临近,加之冬奥会环保限电等的影响,年前停产企业明显增多,当前库存基本充足,需求越来越薄弱,成交少。受企业库存情况和运输受阻的影响,聚合氯化铝企业出厂价格有所不同,但主流行情基本不动。

产业链:上游原料方面,盐酸:生意社监测数据显示,本周(2022年1月17-23日)国内盐酸市场价格持续平324元/吨,此价格已持续近十日。当前上游液氯市场行情下跌,给盐酸支撑较差,下游氯化铵市场行情小幅下跌,下游产品对盐酸采购积极性不高,对盐酸价格产生利空影响。

生产过程中用到液化天然气。据生意社数据监测,本周国内液化天然气市场先涨后跌,且跌幅大于涨幅,周内下跌4%。本周,涨势延续且调涨地区增多,国内大面积飘红,液厂在库存压力不大情况下,挺价情绪浓厚,17、18上涨1.81%,周中后期,受需求跟进不足所致,部分地区开始小幅下调,仅有山西等少数地区继续上涨。20日,第四周西北气源竞拍结束,成交价格2.88元/立方米,成交量1520万立方米,流拍480万立方米,竞拍利好提振不足,国内液价仍继续走跌。生意社液化天然气分析师认为:春节假期将至,下游需求持续弱化,液厂出货有一定压力,预计短期内受气源竞拍支撑下,液价止跌趋稳,但仍有下行预期。

后市预测:当前严峻的疫情形势和春假影响,大部分企业停工停产,市场货源充足,上游原料盐酸行情持续平稳,下游基本已经假期状态,几无交投,聚合氯化铝行情已近乎静止。

(文章来源:生意社)

- 生意社:混二甲苯预期继续走涨(04-17 09:05)

- 生意社:4月上半月聚合氯化铝行情整理为主(04-17 01:00)

- 生意社:4月上半月聚丙烯酰胺行情小幅下行(04-17 12:18)

- 生意社:成本支撑&供应预期走紧 甲苯市场行情继续(04-16 08:47)

- 生意社:二氯甲烷市场行情先涨后跌 震荡下行(04-15 03:32)

生意社商品站

商品动态

- 生意社:4月19日河南地区聚合氯化铝行情整理

- 04-19

- 聚合氯化铝商品报价动态(2024-04-19)

- 04-19

- 生意社:4月18日河南地区聚合氯化铝行情整理

- 04-18

- 聚合氯化铝商品报价动态(2024-04-18)

- 04-18

- 生意社:4月17日河南地区聚合氯化铝行情整理

- 04-17

- 聚合氯化铝商品报价动态(2024-04-17)

- 04-17

商品分析

- 生意社:4月上半月聚合氯化铝行情整理为主

- 04-17

- 生意社:3月聚合氯化铝市场行情震荡整理

- 04-01

- 生意社:本周聚合氯化铝行情整体持稳

- 03-31

- 生意社:本周聚合氯化铝行情弱势整理

- 03-26

- 生意社:本周聚合氯化铝行情整理为主

- 03-19

- 生意社:本周聚合氯化铝行情基本持稳

- 03-01

- 生意社:2月聚合氯化铝市场行情小幅上涨

- 02-29

- 生意社:节后聚合氯化铝行情小幅上涨

- 02-26

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区