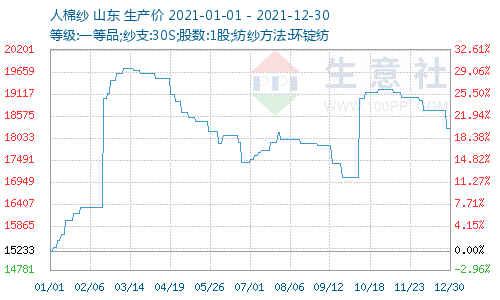

生意社:2021年人棉纱价格 年涨幅约20%

2021年,国内人棉纱市场价格波动较大,总体呈上涨趋势,行情忽高忽低,分别出现两次较为突出的峰值,分别在3月份的19750元/吨和10月份的19233元/吨。截止年末收盘,人棉纱市场基准价18266元/吨,较年初上涨3000元/吨左右,涨幅19.91%。

据生意社价格监测显示,2021年人棉纱(30S,环锭纺,一等品)价格波动较大,有两波大的上涨行情。1月—3月,受上游原料大幅上涨,下游需求旺盛,人棉纱价格从年初的15233元/吨上涨至19750元/吨,较年初上涨4500元/吨,涨幅近30%。10月下旬,通胀高企,大宗商品价格普遍上涨,在棉纱价格带动下人棉纱价格快速上涨至19233元/吨。11月—12月,相关部门多次强调保供稳价,外加系统性风险偏高,大宗商品价格大幅回落,以及消费终端持续动力不足,人棉纱价格也持续下挫。截至年末人棉纱价格18266元/吨,较年初上涨3000元/吨左右,涨幅19.91%。

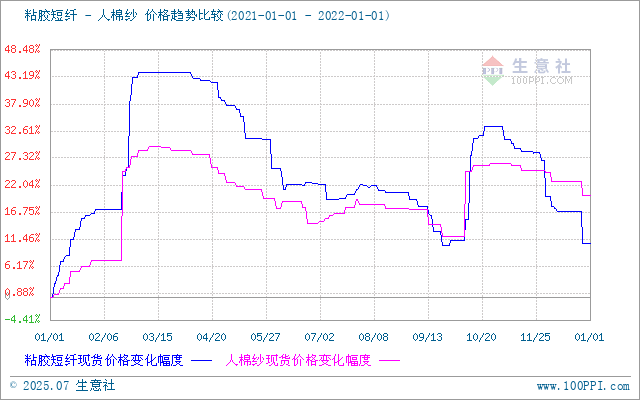

原料粘胶短纤带动人棉纱价格

2021年粘胶短纤与人棉纱价格趋势比较图

2021年,国内粘胶短纤市场价格波动较大,总体呈两涨两跌的趋势,行情忽高忽低,分别出现两次较为突出的峰值,分别在3月份的15860和10月份的14700。截止年末收盘,粘胶短纤市场基准价12180元/吨,同比涨幅11.64%。

第一阶段(1月—3月)涨4800,2021年1月至3月,3月下旬下游需求旺盛国内粘胶短纤价格从11000元/吨涨至15860元/吨,涨幅高达44%。自2021年元月起,粘胶短纤依旧延续2020年末的上涨态势,元旦节后归市,粘胶短纤生产商便纷纷上移价格并控制签量,即便下游囤货充足,但仍未阻挡粘胶短纤上移脚步,具体原因是在于工厂所持溶解浆仅可保证自身2个月期间生产,而对于3月份溶解浆采购量价暂不明显而限签,连涨的态势亦在适度刺激部分刚需客户补单。春节归来(2月中旬),粘胶短纤市场继续大幅上扬,短短1月,粘胶短纤价格重心便再度上移2500元/吨。2月下旬15000元/吨价位以上继续追涨力度已明显放缓。

第二阶段(10月)涨2500,2021年10月,在棉花价格带动及受限电开工率下行影响,国内粘胶短纤价格大幅上涨,从12240元/吨上涨至14700元/吨,涨幅幅高达20.1%。

产量需求方面:2021年人棉纱产量、消费量较2020年小幅增加,但低于2018年、2019年度。初步预计2021年人棉纱产量200万吨,较2020年增加8.1%;消费量184.1万吨,较2020年增加4.7%;期末库存12万吨,较2020年增加33.3%。

人棉纱库存方面:1-3月上涨行情延续,企业成品库存在12天附近,处于偏低水平。5-7月人棉纱市场交投不及前期,企业库存缓慢增加,期间人棉纱库存达到26.5天,高于2018年、2019年同期水平。随后企业多主动去库,人棉纱库存呈下降趋势,截至12月中旬人棉纱库存17.67天,处于中等水平。

人棉纱负荷方面:年后人棉纱负荷在40%-65%区间运行,整体处于中等水平。10月初需求端萎靡叠加“双控”政策,人棉纱负荷回落至40%附近,远低于往年同期水平,限电放松后,需求端延续弱势行情,人棉纱负荷缓慢恢复,截至12月中旬,人棉纱负荷50.83%,处于偏低水平。

人棉纱利润方面:人棉纱2021年基本保持盈利状态,上半年尽管即期利润为负值,但实际企业采购低价原料少有亏损现象。黏胶短纤产能较大,纺纱厂比较容易在备货时降低成本,人棉纱成品库存全年处于中等位置在销售环节压力不大。8月后人棉纱即期利润转正,截至12月中旬人棉纱即期利润保持在1090元/吨左右。

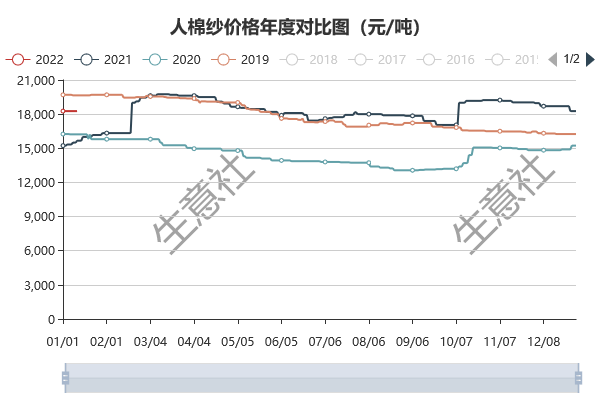

人棉纱价格年度对比图

人棉纱价格年度对比图

后市预测:

国内纺织市场方面,在春节临近的背景下,人棉纱市场成交气氛逐步走弱,走货速度放缓,当前纺企库存仍在相对高位水平。随着下游客户备货基本结束,不少沿海地区的织造厂、布行计划1月中旬放假,部分纱厂个别热门纱线品种订单可排到春节后,多数厂家订单不足。当前,市场订单处于收尾阶段,元旦前后一波备货行情基本结束,织厂放假计划陆续出炉。

短期来看,人棉纱价格重心较平稳,春节前将以平稳为主。中远期看,消费端存下降预期,预测2022年度人棉纱价格重心将向下移动。

(文章来源:生意社)

商品动态

- 人棉纱商品报价动态(2024-04-19)

- 04-19

- 粘胶短纤商品报价动态(2024-04-19)

- 04-19

- 两部门:推动数字纺织建设 培育纺织行业新质生产力

- 04-18

- 2024年3月我国纺织品服装出口金额统计

- 04-17

商品分析

- 生意社:需求端平平 粘胶短纤市场重心下跌

- 04-19

- 生意社:下游疲软 粘胶短纤市场走势下行

- 04-15

- 生意社:成本支撑 一季度粘胶短纤价格宽幅上扬

- 04-11

- 生意社:三月粘胶短纤行情平淡 场内看空居多

- 03-29

- 生意社:人棉纱走货不畅 粘胶短纤价格小幅松动

- 03-25

- 生意社:人棉纱出货平淡 粘胶短纤行情平稳

- 03-18

- 生意社:粘胶短纤平稳运行 人棉纱小幅上涨

- 03-11

- 生意社:2月粘胶短纤价格上涨 行情偏强走稳

- 02-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区