生意社:疫情冲击订单乏力 纯涤纱市场以观望为主

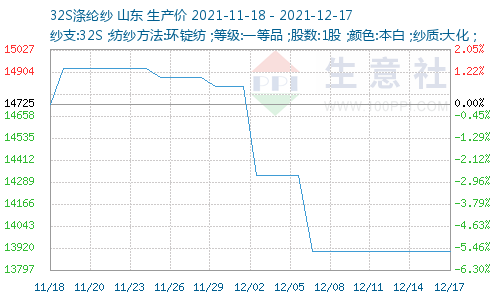

据生意社价格监测显示,本周纯涤纱市场行情清淡,以观望为主,截止到12月17日,山东地区32S涤纶纱现货市场均价在13900元/吨左右,与上周持平。本周纯涤纱价格平稳,交投总体仍然不佳,行情淡势持续,气氛疲态。12月份以来,浙江疫情形势严峻,新增病例激增,其中宁波、萧山、绍兴部分地区正在紧急排查,因疫情影响,宁波镇海已实行临时全封闭管理,目前绍兴地区滨海、上虞等地部分工厂也自主实行封闭式管理,其他区域也加强外来人员防控,物流运输受限。近日部分厂商装置减产,涤纶纱行业开工率再度下降,而目前冬季订单已告罄,春季订单稀少,一方面海外疫情并未有效控制,海运费居高不下,另一方面国内多地疫情反复,导致行业人士信心不足。纱厂家出货心理继续上升,市场商家基本看淡。

自上周(12月6-12日)开始纱线行情步步回落,下游厂商采购意愿不高,纺织厂出货产品价格不断走低。在原料成本高企,下游产品弱势双重夹击下,纺织厂承压开工,加之下游订单不足,多数以小单为主。山东地区开工率有所下降,个别纺织厂由原来不停产改为断续开工,或白天停、晚上利用电费低峰值时开工,一是降低用电成本,二是减少产品库存积压。

宏观方面:美联储官宣加快Taper,每月翻倍减少购债,暗示明后年各加息三次;中国11月社会消费品零售总额增3.9%;EIA原油库存降幅超预期。国家统计局:11月份国民经济继续恢复,实体经济稳中有升

上游涤短:OPEC+部长级会议宣布维持明年1月增产40万桶/日的计划,并强调将继续密切监测市场,并在必要时对产量政策立即进行调整后,市场普遍交易短期利空已出尽的逻辑,国际油价出现了快速反弹。近日,奥密克戎对原油需求的影响边际趋于乐观,国际油价企稳回升,对稳定化工品市场起到了关键性作用。12月初,短纤价格跌至年中低点附近,下游逢低采购意愿明显增加,本周短纤现货明显趋紧,销售好转的同时,短纤现货价格表现坚挺,利润的修复支撑短纤开工率维持在偏高水平。随着原料价格止跌回升,短纤价格企稳反弹,但在需求没有明显增长的前提下,短纤很难走出独立上涨行情,后市将继续受成本主导。

下游需求:纺企方面,新冠病毒奥密克戎毒株继续在全球多国扩散,导致原料需求走淡。国内企业受“双控”政策管控,产能或将进一步降低,加之上游原料成本向下游传导不畅,纺企补库情绪偏淡。

受销售不振、原料价格大涨、能耗双控、限电限产等多重因素影响,近一段时期,印染行业开机率总体处于较低水平,多家印染企业日前发布提前放假通知。对此,有业内人士预测,印染行业或将迎来“最长假期”,并提前进入“年假”模式。

10月短暂的行情热度并未延续,近日,纺织市场热度下滑,一改此前热闹忙碌的景象,目前,印染厂后续新单接单率较低,新单仅有小部分刚需下达。贸易商询单频率放缓,观望情绪增高。目前,染厂所做订单多为国内品牌零散尾单及补单,品牌服装类春夏单有微量小缸放样,但实际可下达订单预期有限。

外贸方面,订单不多。原本预估近期会有的外贸类订单,因受奥密克戎变异毒株导致的‘新疫情’影响,订单是否还能正常下达,目前还是未知。受到国外疫情影响,部分订单有取消和减少的情况。相较往年,当前订单下滑了近3成左右,一部分机器已经停产。据业内人士预测,接下来的春季订单或许能短暂刺激一下12月的接单情况,届时开机率或小幅提升,但随后临近年终,开机率会再次下降。

目前初冬季面料成交显现不足,2022年春季面料下单相对有限,市场营销继续回缩,连日成交环比下跌,坯布厂家订单继续下降。该机构预测,在贸易订单继续减少,后劲不足的情况下,下游市场或将呈现局部下行走势。

后市预测:临近年底,一方面织布、服装等厂受订单不足、资金偏紧、对新冠疫情扩散等多因素困扰,纱线基本都是随用随买;另一方面广东、江苏、浙江等地轻纺市场贸易商春节前囤货意愿较低,目前以回笼资金操作居多。另外各地区疫情防控全面升级,不仅导致织造、印染、服装等劳动密集型企业生产、接单受到影响,且棉纱、坯布、面料等运输也不顺畅。总体来看,内需市场逐步缩减,外贸板块也难有明显好转迹象,纯涤纱市场或将继续下行态势。

(文章来源:生意社)

- 生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.(04-12 10:04)

- 生意社:需求回暖预期增强 4月纯涤纱涤棉纱行情可(04-01 02:13)

- 生意社:装置检修集中 一季度涤纶短纤价格偏强运(03-29 04:12)

- 生意社:需求存回暖预期 4月涤纶短纤行情将偏暖运(03-27 10:28)

- 生意社:基本面利空 涤纶短纤价格或将走弱(03-24 11:07)

商品动态

- 两部门:推动数字纺织建设 培育纺织行业新质生产力

- 04-18

- 2024年3月我国纺织品服装出口金额统计

- 04-17

- 生意社:截止4月16日PTA相关行业开工率汇总

- 04-17

- 涤纶纱商品报价动态(2024-04-16)

- 04-16

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区