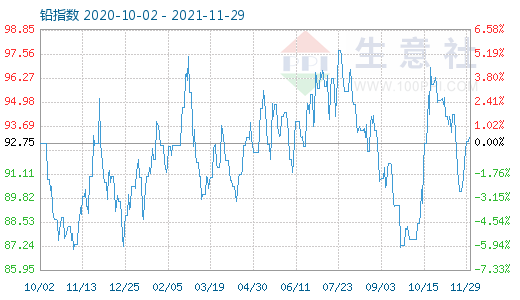

生意社:2021年11月国内铅锭市场“V”型走势

2021年11月国内1#铅锭市场先跌后涨“V”型走势,国内市场均价月初在15631.25元/吨,月末15393.75元/吨,月跌2.16%。

11月29日铅商品指数为93.08,较昨日上升了0.23点,较周期内最高点134.01点(2016-11-29)下降了30.54%,较2015年03月19日最低点74.63点上涨了24.72%。(注:周期指2011-09-01至今)。

商品价格K柱图,运用价格走势K线的理念,以柱状图形式,反映每周或者每月的价格涨跌变化,投资者可以根据K柱图的变化,来进行买卖投资。红色表示:上涨;绿色表示:下跌;K柱高度表示:涨跌幅度。上图所示铅价近一月内连续保持偏弱运行为主。

11月中上旬伦铅、沪铅整体维持震荡下行走势为主,主要还是受到基本面上美元指数连续大涨影响,金属市场普遍承压,伦铅、沪铅受拖累价格下行。而现货铅价受期货市场影响极大,现货市场基本跟随沪铅走势,上半月铅价震荡下行。供应方面:原生铅厂家逐步复产,但仍有部分厂家在检修。原生铅企业复产情况较好,供应端整体向好。而下游11月一直是维持按需采购,社会库存整体偏高。

进入中下旬后期货市场表现较好,沪铅价格持续上行,虽幅度有限,但整体走势平稳向上。现货市场受提振跟随期货价格缓慢上行。临近月末安徽地区某大型企业突发减产,而主产区湖南地区的环保政策执行力度较大,影响了当地产量。铅锭后市预期产量降低,提振了市场信心。月末市场进入震荡上行走势。但铅锭市场每逢高,市场的观望情绪就会变浓,月末市场交投冷清,观望为主。综合来看目前限电政策影响已经忽略不计,原生铅企业复产情况较好,供应端整体向好。下游蓄企受国外订单好转带动,近期需求恢复较好,但整体库存较高依旧是制约铅价走高的主要因素。

目前下游蓄企对原料铅锭需求尚可,整体市场情绪向好,但库存整体依旧偏高,国内继续去库存化,预计后市铅锭价格高位盘整,上行空间有限。

相关数据:

WBMS:世界金属统计局(WBMS)周三公布的最新数据报告显示:2021年1-9月全球铅市供应短缺26.91万吨,2020年全年供应短缺8.04万吨。9月末库存总量较2020年未高出7.72万吨。在消费量统计中未计入未报告库存变动。2021年1-9月全球精炼铅产量为1054.19万吨,较2020年同期增长18.6%。中国表观需求预估为529.48万吨,较2020年同期增加154.4万吨,占到全球总量的49%左右。美国2021年1-9月表观需求同比增加11.3万吨。9月精炼铅产量为116.86万吨,需求为120.94万吨。

2021年11月29日伦敦金属交易所(LME)铅库存57300吨降50吨(单位:吨)

仓库 |

前日库存 |

入仓 |

出仓 |

今日库存 |

变动 |

注册仓单 |

注销仓单 |

|---|---|---|---|---|---|---|---|

铅 |

57350 |

0 |

50 |

57300 |

-50 |

47075 |

10225 |

鹿特丹 |

875 |

0 |

25 |

850 |

-25 |

775 |

75 |

来亨 |

425 |

0 |

25 |

400 |

-25 |

300 |

100 |

莫尔狄克 |

75 |

0 |

0 |

75 |

0 |

75 |

0 |

高雄 |

24750 |

0 |

0 |

24750 |

0 |

24600 |

150 |

新加坡 |

3325 |

0 |

0 |

3325 |

0 |

275 |

3050 |

弗利辛恩 |

200 |

0 |

0 |

200 |

0 |

100 |

100 |

巴生 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

釜山 |

16950 |

0 |

0 |

16950 |

0 |

16850 |

100 |

光阳 |

1000 |

0 |

0 |

1000 |

0 |

1000 |

0 |

仁川 |

1250 |

0 |

0 |

1250 |

0 |

0 |

1250 |

的里雅斯特 |

3525 |

0 |

0 |

3525 |

0 |

0 |

3525 |

汉堡 |

25 |

0 |

0 |

25 |

0 |

0 |

25 |

毕尔巴鄂 |

1400 |

0 |

0 |

1400 |

0 |

275 |

1125 |

巴塞罗纳 |

925 |

0 |

0 |

25 |

0 |

275 |

650 |

安特卫普 |

2600 |

0 |

0 |

2600 |

0 |

2600 |

0 |

(文章来源:生意社)

- 生意社:宏观情绪波动 本周锌价大涨大跌(04-23 05:52)

- 生意社:供需利好 4月锡价强势上行(04-23 09:42)

- 生意社:4月22日供应紧缺影响 沪锡单日上涨6.31%(04-22 04:20)

- 生意社:供应偏紧 铅跟随大盘走势上行(4.15-4.22(04-22 04:07)

- 生意社:电解锰市场继续保持弱稳运行(4月15日至4(04-22 03:47)

生意社商品站

商品动态

- 生意社:4月24日LME基本金属库存统计

- 04-24

- 生意社:4月24日国内现货铅市场价格上调

- 04-24

- 铅商品报价动态(2024-04-24)

- 04-24

- 国家统计局:2024年4月中旬有色金属价格上涨

- 04-24

- 4月23日LME金属综述

- 04-24

- 4月24日生意社铅基准价为16595.00元/吨

- 04-24

- 生意社:4月23日LME基本金属库存统计

- 04-23

商品分析

- 生意社:2024年3月资金扰动 铅锭市场整体上行

- 03-29

- 生意社:铅锭市场小幅下跌(3.18-3.25)

- 03-25

- 生意社:铅锭市场小幅回暖(3.11-3.18)

- 03-18

- 生意社:铅锭市场小幅回暖(3.4-3.11)

- 03-11

- 生意社:2024年2月铅锭市场先稳后跌

- 02-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区