生意社:本周苯乙烯市场强势反弹(9.6-9.10)

一、价格走势

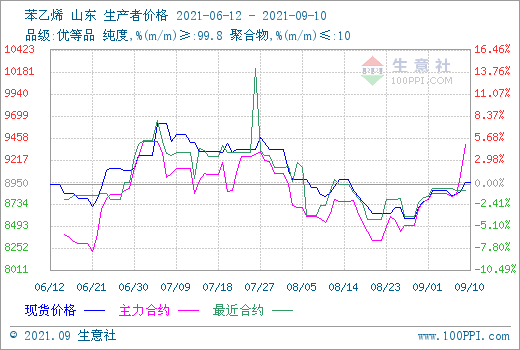

据生意社大宗数据监测显示,本周国内苯乙烯主流价格盘整后强势拉涨。周一(9月6日)生意社样本企业价格在8825.00元/吨,本周五(9月10日)样本企业价格在9125.00元/吨,涨幅3.40%。价格较去年同期上涨72.17%。

二、市场行情分析

产品:本周苯乙烯市场价格止稳反弹,大幅上涨。9月6日,山东苯乙烯收盘8800-8850元/吨,9月10日9100-9200元/吨左右,上涨300/吨左右,以上为张家港出罐价。9月6日,华南苯乙烯收盘8750元/吨送到,9月10日9250元/吨,上涨500元/吨,以上工厂送到价。

原料方面,本周国际油价整体震荡下跌,但价格仍在年内高位。基本面看,目前油市整体基调利空居多,短期内油价下行风险增加。

纯苯方面,本周期纯苯价格大幅上涨。截止周五(9月10日)纯苯主流报价在7960.00元/吨,较周一(9月6日)的7760.00元/吨,上涨200元/吨,涨幅为2.58%。周内,华东港口到船依旧受到卫生事件影响,部分到船延误,港口库存偏紧。受库存偏低,以及外盘支撑,华东纯苯在震荡中小幅上涨。周三,下游苯乙烯浙石化10月检修消息报出,引发苯乙烯期货、现货大涨。纯苯受联动交易带动,买盘积极,价格快速拉升。随着苯乙烯价格的回正,下周期纯继续上涨力预计不足,预计维持盘整整理。

乙烯方面,本周乙烯外盘报价上涨。截止周五(9月10日)乙烯主流报价在1118.50元/吨,较周一(9月6日)的1100.50元/吨,涨18元/吨,涨幅为1.64%。

国产方面,苯乙烯平均开工负荷约为75.59%,周产量约为23.28万吨,开工率较上周略有上涨。周中,传出华东一年产120万吨苯乙烯装置,60万吨生产线预计10月开始轮流停车检修,持续时间待定;齐鲁石化20万吨/年的苯乙烯装置于8月初停车检修,计划9月20日重启开车;福建某年产60万吨/年装置9月8日停车,计划下周重启。预计短期内,苯乙烯的供应较预期收缩。

下游方面,本周苯乙烯下游价格持稳。PS市场,截止周五(9月10日)华东PS主流出厂报价在10933.33元/吨,本周PS行业开工率72.02%,环比减少0.32%,同比减少11.9%,中信国安重启第4条透苯、天津仁泰装置全部重启、惠州信仁提负,但宁波英力士苯领停车减负。Ps整体仍然盈利,但利润被进一步压缩。

EPS市场,本周EPS市场持稳,截止周五(9月10日)华东EPS主流出厂报价在10450.00元/吨。本周国内EPS行业开工率约64.74%,环比提升2.39%。江苏嘉盛、山东优一、安徽嘉玺、东营东海等装置暂未重启,天津新龙桥、大庆锡达、新疆龙桥重启东莞新长桥、蓝山屯河日照悦兴停车,整体产量略有增加,但终端需求仍然清淡,保温板需求较好。行业利润略有下降。

ABS市场,本周EPS价格稳定,截止周五(9月10日)ABS浙江的主流出厂报价在18150.00元/吨,本周ABS行业工率84.30%,较上周跌7.34%。本周检修厂家较多,库存下降。吉林石化9月检修,天津大沽、乐金甬兴和惠州、上海高桥降负检修,终端仍刚需为主。本周检修厂家较多,库存下降。

三、后期展望

原油并无明确方向,纯苯跟踪苯乙烯价格走势变动,成本支撑有所减弱。苯乙烯自身基本面偏弱,供应小幅增加,而需求将延续淡季偏弱的局面,无明显增量,预计后期苯乙烯价格将呈现回调后的震荡偏弱局面。

(文章来源:生意社)

- 生意社:供减需增 节前补库 型材下周或小幅上涨(04-20 02:47)

- 生意社:供稳需增 聚羧酸减水剂单体或小幅上涨(03-31 02:59)

生意社商品站

商品动态

- 生意社:4月25日万华化学苯乙烯价格动态

- 04-25

- 苯乙烯商品报价动态(2024-04-25)

- 04-25

- 生意社:4月25日山东利华益苯乙烯价格动态

- 04-25

- 苯乙烯商品报价动态(2024-04-24)

- 04-24

- 生意社:4月24日山东利华益苯乙烯价格动态

- 04-24

- 苯乙烯商品报价动态(2024-04-23)

- 04-23

商品分析

- 生意社:库存低位 苯乙烯行情持续上涨

- 04-23

- 生意社:成本支撑 苯乙烯行情一路走高

- 04-17

- 生意社:成本支撑 苯乙烯行情涨势不断

- 04-08

- 生意社:3月苯乙烯行情涨幅大于跌幅

- 03-28

- 生意社:山东苯乙烯市场价格震荡走低

- 03-22

- 生意社:山东苯乙烯市场价格小幅上行

- 03-18

- 生意社:山东苯乙烯市场价格小幅上行

- 03-05

- 生意社:2月份苯乙烯市场价格震荡上涨

- 02-27

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区