生意社:供需矛盾加剧 通用塑料集体走弱

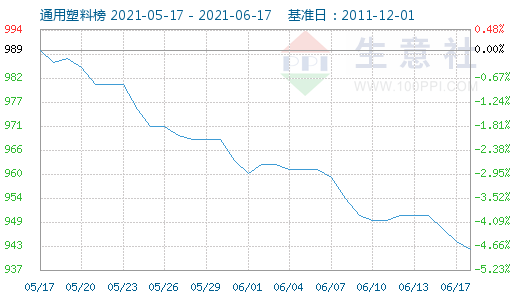

近一个月国内通用塑料整体呈连续下跌态势,市场“难逃”传统淡季旋涡。据生意社数据监测,6月17日通用塑料指数为942点,5月17日指数为989点,近一月下降了47点,较周期内最高点1114点(2013-12-12)下降了15.44%,较2020年04月06日最低点653点上涨了44.26%。(注:周期指2011-12-01至今)。现货市场LDPE、EPS、LLDPE、PP跌幅超5%,其余通用塑料产品也均有不同程度的下跌。

塑市受利空因素主导,五大通用塑料产品出现集体下跌行情。其中淡季因素是主要原因之一,由于五大通用塑料产品当前均处于传统淡季,终端用户需求萎缩,下游工厂开工率偏低,企业和商家出货阻力加大。而供应方面,塑料产品装置检修企业不多,市场供应量多有增加,供需矛盾较为明显。其次是原料市场,虽然国际原油近一月震荡上行,但丙烯、乙烯以及苯乙烯等上游商品,受现货市场买气不足,交投氛围偏弱的利空影响,纷纷处于下行态势,塑市成本支撑减弱。最后是期货市场,PE、PP及PVC期货市场近期均有明显走弱,影响现货市场心态。当前利空因素叠加,导致五大产品重心下移。下面具体来看五大通用塑料产品近期行情:

供需矛盾明显 PE市场延续弱势 整体向下

步入6月,PE整体走势延续弱势,现货三大品种均有不同程度的下跌。其中LLDPE及LDPE下跌较为明显,LLDPE已经跌至8000元/吨以下,HDPE大面守稳,局部下行,市场整体交投氛围偏弱。9日PE现货市场石化企业集体下调出厂价格,拖累市场交投氛围。其中LLDPE及LDPE下跌明显,HDPE市场局部下调。连塑期货市场震荡下跌,给现货市场带来的利好有限。供应方面,新增产能陆续投产。需求方面,当前处于农膜传统生产淡季,下游企业开工率偏低,管材及包装膜也均处于淡季,刚需表现疲弱,接货意向不高,多维持按需补入,市场成交氛围难有明显提高。商家心态偏空,跟随让利报价为主,实盘侧重一单一谈。

生意社PE分析师认为,当前虽然两油库存有所下降,连塑期货市场止跌上涨,给市场带来短暂支撑。但新增产能陆续投产,加之下游农膜、管材及包装膜处于传统淡季,需求相对较弱仍给市场带来明显牵制,市场弱势短期难改,预计PE现货市场短期内或延续走弱。

需求面低位 六月上旬PP延续偏弱行情

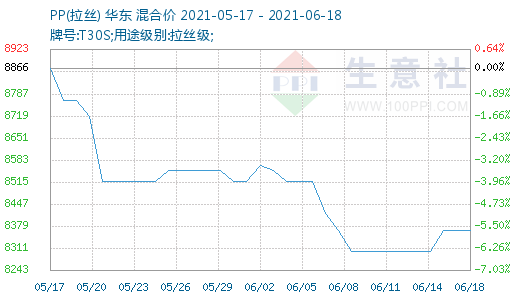

六月上旬PP市场行情震荡下调,各牌号现货价格有所调降。截止6月10日,国内生产商、贸易商T30S(拉丝)主流报盘价格在8300.00元/吨左右,较月初均价水平有4.41%的跌幅,同比去年同期有6.87%的涨幅。上个月行业平均开工率回升,加之时值传统需求淡季,终端企业消费量走低。本月上旬国内市场延续前期格局,虽然有部分地区限电影响生产,但总体上供应压力未见改善。本年度新生产线投产涉及产能较多,中长期的扩产扩能打击市场信心。此外,近期人民币汇率下跌对聚丙烯出口形成了一定阻力,加剧国内供需矛盾。下游对高价货源抵触情绪依旧,淡季交投动能不足。市场总体偏空,石化厂普遍调降出厂价。

生意社PP分析师认为,六月上旬国内聚丙烯行情震荡有跌。当前行情仍然处于传统需求淡季,消费量低下。终端用户对高价货源抵触心理较强,备货偏向刚需谨慎操作,场内实际交投量少。在PP产能快速增长之年,中长期供应端利空逐步释放,多重因素放大行业供需矛盾。产业链上游原油和丙烯走强,且预期较好,当前市场支撑主要来自于上游。预计近期PP价格或将保持偏弱运行。

步入淡季 PVC市场价格逐步下滑

端午节归来,PVC市场行情持续走弱,17日期货价格跌幅逾2%,带动现货价格走势,企业日内下调50-100元/吨左右,报价多在9150-9250元/吨区间,各地价格均有不同幅度下调,整体重心略下移,但价格仍偏高。近日原料电石价格6月已涨12%,成本面支撑力渐强,故而PVC难有大跌,但下游步入淡季,以及出口缩量,需求面预期转弱,加之6月PVC装置检修企业不多,供应量逐步增加,支撑力减弱。目前业者多呈观望状,下游继续维系刚需采购,持货商让利出货,商谈有一定空间。短期来看PVC市场行情较为胶着,价格窄幅波动为主,后市面临下调。

生意社PVC分析师认为,节后归来,PVC市场行情持续走弱,受成本面支撑,PVC深跌意愿不强。随着下游步入淡季,需求面预期转弱,预计短期内PVC市场震荡运行,价格或延续下调。

终端需求萎缩 ABS淡季行情延续

六月上旬ABS成本端行情涨跌不一,整体对ABS成本面支撑一般。当然生产装置检修计划和开车复工消息交织,对供应端影响有限。传统消费量淡季下ABS的需求乏量局面难以打开,市场整体交投气氛走低。下游企业跟进缩量,且有买涨不买跌倾向。市场整体偏空,报盘震荡偏弱。

生意社ABS分析师认为,六月上旬ABS现货行情偏弱震荡,现货价格普遍下调。原料方面走势涨跌不一,ABS成本端支撑一般。当前正值ABS行业淡季,终端用户需求萎缩,企业和商家出货阻力加大,预计近期ABS现货行情可能延续偏空。

上游低位整理 PS价格下跌

据生意社监测数据显示,6月14日PS(GPPS 525)平均价格为10600元/吨,6月18日PS(GPPS 525)平均价格为10533元/吨,期间价格下跌0.63%,与去年同期相比上涨30.04%。国内PS市场透苯高位盘整,改苯走软为主,幅度50-300元/吨。PS出厂价下调,以及华南地区限电等影响,商家降价出货意愿较浓。普通透苯排队提货时间在1周左右,改苯出货压力略大。终端多刚需采购,周初原料苯乙烯反弹提振,商家以价换量,低位出货情况改善。

生意社PS分析师认为,目前PS开工整体提升影响,市场增供预期明显,预计下周PS市场或窄幅整理,局部探涨。

(文章来源:生意社)

生意社商品站

商品动态

- 生意社:4月18日九江石化PP装置动态

- 04-18

- 生意社:4月18日大商所聚乙烯期货收盘上涨

- 04-18

- HDPE商品报价动态(2024-04-18)

- 04-18

- LDPE商品报价动态(2024-04-18)

- 04-18

- ABS商品报价动态(2024-04-18)

- 04-18

- PVC商品报价动态(2024-04-18)

- 04-18

- PP商品报价动态(2024-04-18)

- 04-18

商品分析

- 生意社:供应收紧&成本强劲 ABS行情高位有涨

- 04-15

- 生意社:需求较好 聚乙烯小幅上涨

- 04-12

- 生意社:供应偏紧 PS价格上涨

- 04-11

- 生意社:检修集中供应收紧 四月上旬PP有涨

- 04-10

- 生意社:3月PVC现货市场价格震荡下跌

- 03-29

- 生意社:3月聚乙烯震荡窄幅运行

- 03-29

- 生意社:市场动能减弱 PP涨幅回吐

- 03-29

- 生意社:上游三料坚挺 ABS行情高位横盘

- 03-29

行业分析

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

- 生意社:丁苯橡胶市场行情弱势下行

- 01-21

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区