生意社:沪期锡主力合约 创合约上市以来新高

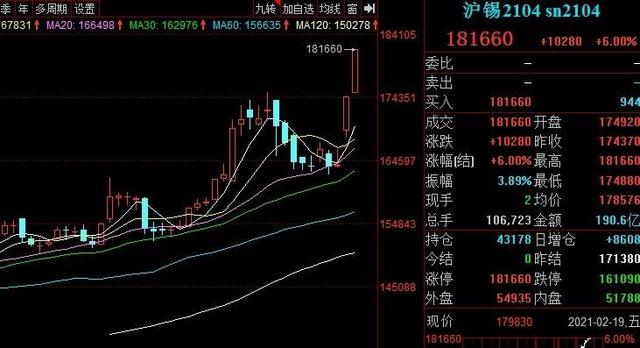

春节假期期间LME伦敦金属交易所金属期货在铜的带领下几乎全线飘红,主要受中国需求预期增强以及全球经济复苏预期影响,铜触及2012年以来最高位,节后随着国内投资者结束假期返回市场,又带来了一波涨势,在铜的带领下金属市场全线飘红,多个商品触及新高点。截止2021年2月19日下午14时15分左右,沪期锡主力合约报价在181660元/吨,单日涨幅6%,再次创下合约上市以来的新高。

本轮上涨除了宏观面利好影响外,受缅甸地区局势影响,部分地区运输受限,虽然港口所处地区并不受此次政局动荡影响,但运输上的影响目前无法衡量。国内矿端供应偏紧的局面进一步加剧。

中国9成以上的锡矿依赖缅甸进口,2020年受缅甸当地锡矿山减产影响,中国的进口数据较往年明显降低。去年12月中国进口锡精矿约1.6万吨,环比下降7.82%,同比降幅19.12%,但12月已经是2020年锡精矿进口较多的月份。2020年全年中国共进口锡精矿15.8万吨,同比跌幅也达11.27%。

国内矿端供应方面,与2020年8月左右复产的银漫矿业,目前正在停产检查,尚不清楚复工时间,综合国内外情况来看,国内矿端供应吃紧的局面短时间难以得到缓解。

现货市场方面,随着期货价格一路走高,国内现货市场价格也强势上涨,但节后市场仍旧偏冷清为主,目前现货市场流通货源偏少,升贴水表现虽然坚挺,但缺少成交,市场处在有价无市的状态。

后市方面生意社认为随着假期结束冶炼厂逐步开工,且受制于进口锡精矿的限制,未来矿端供应吃紧的状况将会持续一段时间。目前现货价格高企,市场多数观望为主预计节后现货市场有价无市的局面会继续保持,沪锡方面未来有可能继续刷新历史新高。

相关数据:

WBMS:2020年1-12月全球锡市供应短缺1 .22万吨:

世界金属统计局(WBMS )2月17日公布的最新报告显示,2020年1-12月全球锡市供应短缺1。22万吨。全球报告总库存较2019年未水平低5300吨。2020年1-12月,全球报告精炼锡产晶较去年同期增加4000吨。中国表观需求较去年同期增加38%。2020年1-12月,全球锡需求量为38.36万吨,较去年同期增加4.6%。日本需求量为2.02万吨,较2019年下滑19%。2020年12月,全球精炼锡产量为3.66万吨,消费量为3.58万吨。

2021年2月18日LME锡库存分布情况

(文章来源:生意社)

- 生意社:宏观情绪波动 本周锌价大涨大跌(04-23 05:52)

- 生意社:供需利好 4月锡价强势上行(04-23 09:42)

- 生意社:4月22日供应紧缺影响 沪锡单日上涨6.31%(04-22 04:20)

- 生意社:供应偏紧 铅跟随大盘走势上行(4.15-4.22(04-22 04:07)

- 生意社:电解锰市场继续保持弱稳运行(4月15日至4(04-22 03:47)

生意社商品站

商品动态

- 4月24日LME金属综述

- 04-25

- 生意社:4月24日LME基本金属库存统计

- 04-24

- 锡商品报价动态(2024-04-24)

- 04-24

- 生意社:4月24日国内现货锡市场宽幅下调

- 04-24

- 国家统计局:2024年4月中旬有色金属价格上涨

- 04-24

- 4月23日LME金属综述

- 04-24

商品分析

- 生意社:供需利好 4月锡价强势上行

- 04-23

- 生意社:4月17日宏观扰动 沪锡结束10连涨

- 04-17

- 生意社:4月10日供应担忧叠加宏观利好 沪锡上涨

- 04-10

- 生意社:宏观利好 锡锭市场上行(4.1-4.8)

- 04-08

- 生意社:2024年3月需求好转带动锡市上行

- 03-29

行业分析

- 生意社:宏观偏弱 有色金属上半年跌多涨少

- 07-06

- 生意社:经济下行 5月有色市场整体弱势

- 06-01

- 中信建投期货:沪铝短期仍难出现趋势行情

- 11-10

- 方正中期期货:贵金属行情解读

- 10-22

- 铜博士遇上妖精镍 有色期海风起云涌

- 03-15

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区