生意社:2020年PE市场年度走势分析

由于2020年较为特殊,在世界公共卫生事件影响下,大宗品或多或少的受到了一定影响。还有新版限塑令的公布、防控物资需求暴增、新增产能投放、国际原油跌出负数等一系列事件,塑料产品均收到不同程度的影响。在此环境下,2020年PE市场走势呈前低后高格局,上半年低价频出,下半年连续攀升,聚乙烯现货三大品种全年均有上涨。

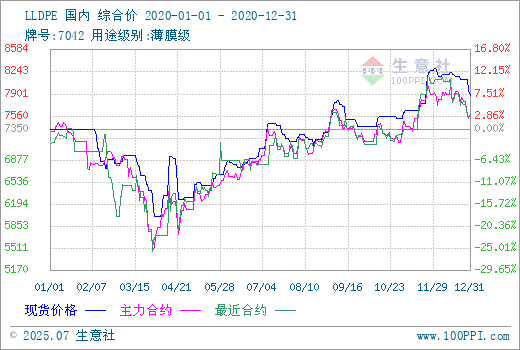

据生意社数据监测,华东地区LLDPE(7042)1月1日出厂均价在7350.00元/吨,12月31日均价在7883.33元/吨,2020年涨幅为7.26%。华东地区LDPE(2426H) 1月1日出厂均价在8012.50元/吨,12月31日均价在11125.00元/吨,2020年涨幅为38.85%。华东地区HDPE(5000S) 1月1日出厂均价在7916.67元/吨,12月31日均价在8166.67元/吨,2020年涨幅为3.16%。

通过数据可以发现,虽然聚乙烯三大品种整体均有上涨,但LDPE涨势亮眼,HDPE行情相对较弱,品种之间出现较大差距。对比发现,上半年三大品种差距并不明显,下半年开始出现不同。下面具体来看:

第一季度初,国内PE市场并未延续19年底的跌势影响,行情止跌回稳。随后,世界公共卫生事件出现,我国多地出现防护用品供应紧俏的情况,PE作为医用塑料的主要材料,行情和供需备受关注。作为一种常用于塑料袋以及作为复合袋的包装材料,于此次防控工作中暂时并未出现缺货。价格受此事件影响也不明显,根据生意社监测的PE拉丝级材料数据显示,春节期间聚乙烯三大品种LLDPE、LDPE、HDPE均走势平稳。但由于假期影响,石化库存大幅增加,下游延期开工,需求不足。且线性期货及国际原油走势偏弱,在一定程度上打压业者信心,行情下跌为主。

随着第二季度的到来,季初PE现货行情便出现大涨大跌。4月13日,聚丙烯(PP)指数呈垂直上升涨势。国内石化大厂出厂价越级式调涨,贸易商不时作废报价重新涨价。国内聚丙烯市场现货价格疯涨,聚丙烯一时间奇货可居。聚乙烯受此影响,跟涨为主。但市场缺乏实质性利好,短短几天便迎来理性回调。此阶段部分装置逐步进入检修季,随之市场也进入了需求淡季,供应减小的程度远不及需求下降的程度。但受国际原油上涨影响及期货强劲支撑,市场并未如期下行,反而涨价为主。部分石化调涨出厂价,商家在高成本支撑下,原料价格走高。伴随着第三季度的到来,棚膜需求转好,市场人士开始提前备货,促使价格呈上涨姿态。

三季度,塑料行情的旺季到来,传统备货期已至,但由于下游操作模式多有改变,厂家采购偏理性,旺季效应并不明显,但8月末,LDPE市场因货源紧缺的因素而大幅上调出厂价格,高压品种月内涨幅在9.99%,迎来2020年以来高点。而LLDPE和HDPE市场则受此利好跟涨为主。当前下游需求逐渐好转,厂家订单量增多,现货各地市场整体交投气氛呈提升状态,涨势持续到9月中旬。三季度LDPE上涨幅度较大,达20.74%。

四季度的聚乙烯行情表现可圈可点。十月份是农膜需求旺季,且双节前后下游存补货需求,市场成交氛围较好,价格上行为主。高压市场受货源偏紧影响,价格见好就涨。随后,茂名石化装置检修消息传出,LDPE市场再次跟风上行,价格连创年内新高。进入12月行情出现回落,下游工厂多受环保限电限产影响,接受能力不强,以按需补入为主,入市热情一般,市场成交氛围略显清淡,市场供需矛盾突出。石化企业继续下调出厂价格,市场货源成本支撑较弱,且期货市场连续下跌,打压市场心态,商家心态悲观,随行就市为主,价格整体下滑。

后市预测:2020年聚乙烯震荡频繁,年末行情有所回落,仅高压价格较显坚挺,线性及低压市场弱势为主,尤其低压品种,年底与年初价格相差不多,受到经济偏弱的大环境下,需求旺季不旺,订单不及往年,且投产较为集中,涨幅并不明显。生意社聚乙烯分析师认为2021年聚乙烯整体行情或好于今年,但世界公共卫生事件出现反复以及不确定性,市场供需矛盾仍存,2021年走势仍显艰难。

(文章来源:生意社)

商品动态

- 生意社:4月17日兰州石化PE装置动态

- 04-17

- 生意社:4月17日扬子石化PE装置动态

- 04-17

- 生意社:4月17日抚顺石化PE装置动态

- 04-17

- 生意社:4月17日吉林石化PE装置动态

- 04-17

- 生意社:4月17日齐鲁石化PE装置动态

- 04-17

- 生意社:4月17日扬子巴斯夫PE装置动态

- 04-17

- 生意社:4月17日大商所聚乙烯期货收盘上涨

- 04-17

- HDPE商品报价动态(2024-04-17)

- 04-17

商品分析

- 生意社:需求较好 聚乙烯小幅上涨

- 04-12

- 生意社:3月聚乙烯震荡窄幅运行

- 03-29

- 生意社:本周聚乙烯价格小涨(3.18-3.22)

- 03-22

- 生意社:本周聚乙烯窄幅运行(3.11-3.15)

- 03-15

- 生意社:近期聚乙烯有涨有跌

- 03-08

- 生意社:2月聚乙烯上涨动能不足

- 02-29

- 生意社:需求有限 聚乙烯上涨受阻

- 02-23

- 生意社:需求偏淡 聚乙烯窄幅调整

- 02-07

行业分析

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

- 生意社:丁苯橡胶市场行情弱势下行

- 01-21

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区