生意社:供需偏紧原料下跌 型材或偏弱震荡运行

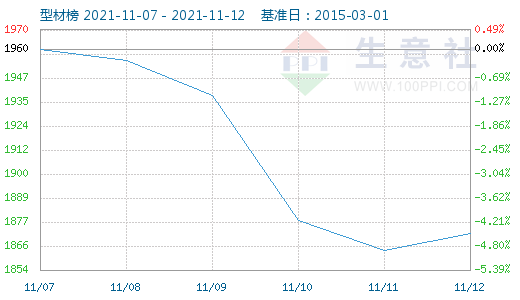

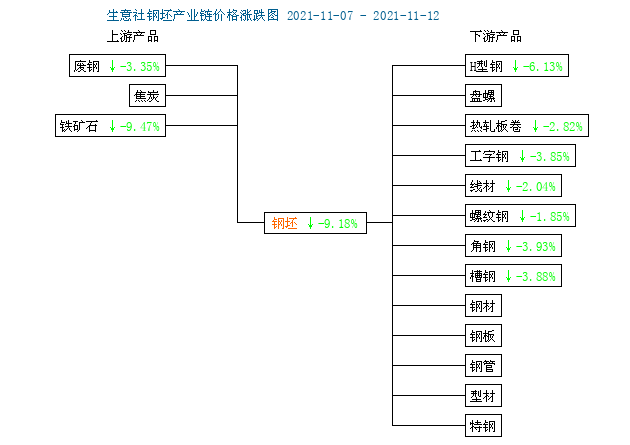

据生意社型材指数显示,本周(11.7-12,下同)型材市场主流价格先跌后涨,整体呈小幅下行走势,截至12日,生意社型材指数为1872,较上周末下降4.49%,其中,角钢下降3.93%,槽钢下降3.88%,工字钢下降3.85%,H型钢下降6.13 %,具体如上图。影响本周型材价格走势的原因有二:其一,本周焦炭和铁矿价格双双下跌,据生意社产业链显示,焦炭下降10.42%、铁矿下降9.47,原料端价格大幅下跌导致钢坯下调,传导成材方面,成材价格也随之下行。;其二,黑色系商品价格整体下行使得市场上恐慌情绪蔓延,加上11月以来钢材下游需求释放乏力,商家多降价出货,所以型材价格持续下跌。

预测下下周趋势:

成本方面,本周铁矿及焦炭价格都出现大幅下跌,原料端支撑转弱趋势扩大。与此同时,宏观限产因素依然持续影响,加上钢厂利润减小,产量继续缩减可能较大,且因为市场上部分资源开始出现缺货现象,在经过本周价格下调后商家挺价意愿较强。

供给方面,据生意社分析师了解,截至11月5日,本周全国工角槽开工率为45.7%,较上周增加23%;产能利用率为30.13%,较上周增加10.67%;本周全国H型钢开工率为67.74%,较上周增加6.45%,产能利用率为45.23%,较上周增加0.02%。整体来看,因为上周唐山重污染限制解除,钢厂开工率和产能利用率均有所回升,预计下周型材供应量会有所恢复。

需求方面,市场转入行业淡季行情,需求释放乏力,加上天气逐渐变冷,运输和下游开工情况受限,需求进一步下滑,因此下游采购偏谨慎,多按需采购,尽管商家降价出货,但下游依然观望居多,预计下周型材需求维持偏弱趋势。

库存方面,截至11月5日,全国工角槽钢钢厂厂内库存总量为68.64万吨,环比增加0.31万吨;全国H型钢厂厂内库存总量为20.4万吨,环比增加3.55万吨。本周由于钢厂开工率回升,型材供应增加,但需求不佳,两者相加导致钢厂库存增加。短期内下游需求释放乏力,供应如果继续增长的话,厂库压力有增大趋势。

市场方面,本周期螺走势整体偏弱,尽管周四期货价格大幅反弹,但市场投机情绪较差,对反弹幅度和持续性不看好,叠加环保政策不断落实趋严,下游观望心态较浓,采购仍维持按需补库,因此市场成交情况呈周期性波动。

综上所述,生意社分析师认为,下周原料端价格支撑转弱趋势扩大,且因为宏观因素影响,型材供需紧平衡趋势维持,市场情绪较差,商家迫于下游采购谨慎,为促成交多有降价出货操作,但成交寥寥,预测下周型材价格或偏弱震荡运行。

(文章来源:生意社)

商品动态

- 世界钢铁协会:2024年3月全球粗钢产量同比下降

- 04-24

- H型钢商品报价动态(2024-04-24)

- 04-24

- 工字钢商品报价动态(2024-04-24)

- 04-24

- 角钢商品报价动态(2024-04-24)

- 04-24

- 槽钢商品报价动态(2024-04-24)

- 04-24

- 国家统计局:4月中旬全国黑色金属价格涨跌互现

- 04-24

- 3月全球粗钢产量同比下降4.3%

- 04-24

商品分析

- 生意社:供减需增 节前补库 型材下周或小幅上涨

- 04-20

- 生意社:供需趋稳 成本拉涨 型材或先涨后稳

- 04-14

- 生意社:原料大跌 供需趋弱 型材或低位盘整

- 03-31

- 生意社:供减需稳 型材或先跌后稳

- 03-16

- 生意社:供减需稳 型材或先跌后稳

- 03-09

- 生意社:下游逐步复工 型材或先稳后涨

- 03-02

- 生意社:下游复工利好需求 型材或先稳后涨

- 02-28

- 生意社:节后型材供需双增 有上行预期

- 02-24

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区