生意社:拉闸限电双控持续加码 纯涤纱涨快跌慢

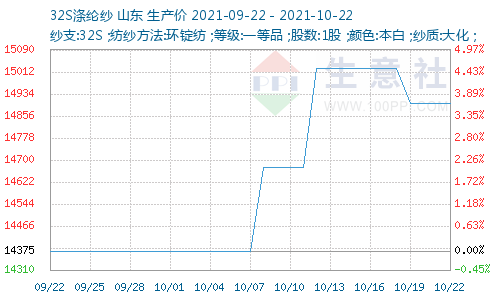

据生意社价格监测显示,本周受上游原料价格波动的影响,纯涤纱横盘震荡,小幅下跌,截止10月22日山东地区纯涤纱均价14900元/吨。本周纯涤纱市场走货偏淡,多以商谈操作为主,库存增加。江西地区纯涤纱价格维持,销售一般,麻灰纱出货顺畅。广东、江苏、浙江等下游织造企业仍以刚需采购为主,纱线贸易商、布厂囤货意愿偏低,但纯涤纱出厂价、贸易商零售价并没有下调甚至有些意料之外的坚挺,大部分中小纱厂有累库现象,但并没有达到警戒线,降价跑货较少。

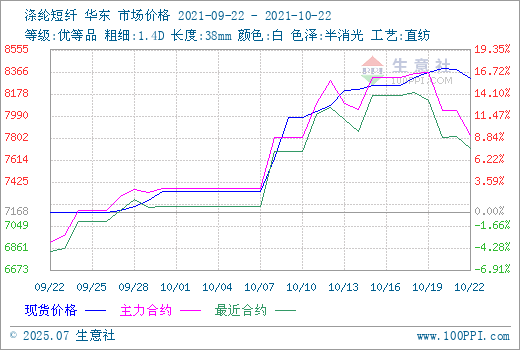

上游原料:虽然本周涤短期货连续下跌,但是工厂现货价格多维稳,整体产销较好,平均在29%附近。直纺涤短工厂开机负荷继续提升,短纤负荷升至74.2%。现金流方面目前整体尚可,维持在300-400元/吨。价格方面,江浙半光1.4D主流8000-8200元/吨出厂或短送,福建半光1.4D主流8100-8200元/吨短送,山东、河北主流8100-8250元/吨送到。

下游需求:据山东、江苏、湖北、新疆等地纱厂反馈,目前下游坯布、面料、服装等消费终端对9月下旬以来涤纶短纤、纯涤纱大涨仍处消化阶段。最新一期织造报告数据显示,下游织造坯布库存继续大幅下降,接近2020年同期水平,甚至存在织造企业坯布惜售的现象,而织造原料备货,坯布价格,坯布加工费,织造开机均有上升。下游产业去库存,扩加工费带来的景气周期的主要原因在阶段性的供需紧张导致。

后市预测:纯涤纱连番上涨,成交持续走弱,下游客户接受度不高,未出现大量成交的情况,多数刚需补库为主。预计在原料支撑下,短期行情维持高位震荡。

关注:需求端关注明年春季外销订单的接单情况,最近海运费下降能否有利于外单接单?供应端上需要关注能耗双控所带来的供应端持续减产的力度,重新评估供需平衡。

(文章来源:生意社)

- 生意社:市场观望情绪较浓 涤纶短纤价格持稳运行(04-22 09:01)

- 生意社:成本重心下移 涤纶短纤价格偏弱调整(04-20 11:20)

- 生意社:本周国内纯涤纱和涤棉纱市场稳中偏弱(4.(04-19 01:50)

- 生意社:本周国内纯涤纱和涤棉纱市场维稳走货(4.(04-12 10:04)

- 生意社:需求回暖预期增强 4月纯涤纱涤棉纱行情可(04-01 02:13)

生意社商品站

商品动态

- 4月23日福建地区纯涤纱价格持稳

- 04-23

- 4月23日萧绍地区纯涤纱价格持稳

- 04-23

- 涤纶纱商品报价动态(2024-04-23)

- 04-23

- 数据统计:2024年3月我国纱、布、化纤产量统计

- 04-23

- 2024年3月涤纶短纤进出口统计

- 04-23

- 中石化涤纶短纤本周指导报价出台

- 04-23

- 4月23日江浙涤纶短纤厂家报价基本持稳

- 04-23

商品分析

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区