生意社:9月棉花行情飙升 同比上涨48.02%

一、价格行情

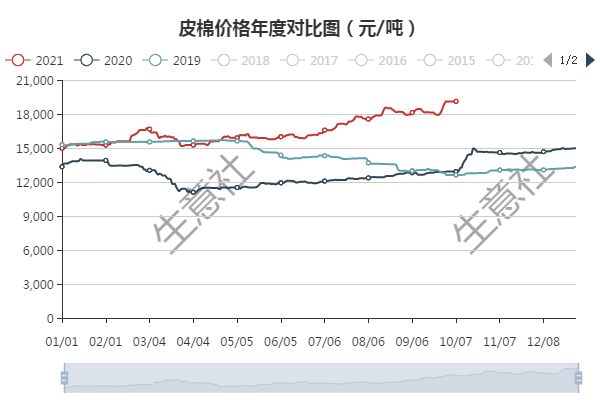

据生意社数据显示,9月1日3128B皮棉价格在17969元/吨左右,30日价格在19113元/吨左右,上涨1144元/吨,涨幅6.38%,同比上涨48.02%。

二、行情分析

9月棉花行情在经历月初小幅上涨后,在月中震荡下行,到了月底行情又大幅上涨,涨势惊人。月初受下游需求弱势影响,棉花价格延续8月走势,行情低迷。后受新棉采摘陆续启动,棉花收购价格提振市场,短期驱动棉花走势,国内棉价振荡上涨。月中下游订单的增幅较前期预估差距较大,市场担忧情绪加大,上游成本的攀升向下游传导的阻力增加,棉价下行。月中受“双控”政策的影响,下游部分地区织厂、染厂受到较大影响,减产现象陆续增加,直接导致对原料需求的减少,随着双控范围的逐渐加大,棉企收购持谨慎态度,棉纱库存开始累积,纱线和坯布库存均出现增长,受到下游需求转弱影响,棉价走势下行。

到了中秋假期后,新棉抢收升温快速,棉花收获关键期到来,为抢到棉花资源,新疆开秤价不断创出新高,为棉价提供了较强支撑,棉花行情一路飙升,到月底中国棉花指数3128B级均价19104元/吨,较月初上涨1121元/吨,棉花行情迎来近年来的最高位。此时尽管“双控”政策使得下游需求仍低迷,但棉花市场火热,看涨情绪浓重,棉花的上涨使得棉纱同步跟随,行情上涨。

期货方面,本月郑棉行情前期震荡下跌,8日郑州商品交易所调整棉花期货部分合约交易保证金标准和涨跌停板幅度,随后郑棉走势一直处于下行态势。国际上美元指数攀升,叠加北半球棉花收购季开始,国际棉价承压向下,中秋期间,宏观消息利空,股市受挫,郑棉主力合约弱势整理。月底中国进口需求强劲和投机买盘继续推动棉价大幅上冲,ICE期棉连续飙涨,十年来首次结算价突破1美元,创造了历史新高度。在美棉上涨的带动下,郑棉主力合约价格同步连续大涨,创出近年来的新高,郑棉的上涨又支撑棉花现货和储备棉轮出价格的抬升。30日,郑棉主力2201合约结算价19680元/吨,较月初上涨2435元/吨,期货价格超出现货价格。

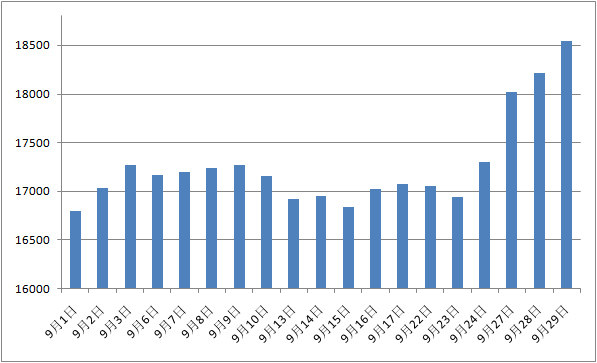

9月储备棉轮出均价 (单位:元/吨)

9月储备棉轮出均价 (单位:元/吨)

9月,储备棉轮出合计上市23.33万吨,较前一月增加2.69万吨,总成交23.33万吨,成交率100%。平均成交价格17230元/吨,较前一个月下跌178元/吨,折3128价格18578元/吨,较前一个月下跌105元/吨。

三、下游产业链

下游棉纱跟随棉花行情走势,月初行情维持偏弱态势,采购成交较少,在刚需采购的情况下,棉纱现货走货缓慢。月中限电政策开启,下游织造企业开机低位,坯布企业库存累积加大,新单跟进乏力,上游成本高企,行情传导不畅,织造厂接单利润不佳。9月坯布出现累库趋势,也逐渐影响到上游产品的出货,下游价格传导不畅,坯布行情并不像上游棉花、棉纱一样受到热捧。“双减+双控”使得开机率持续下降,纺企产品也逐渐出现累库趋势,国内需求并不旺盛,棉纱利润逐渐下降。到了月底,在原料成本的强势支撑下,棉纱企业提价,需求端未能有明显改善,下游接受程度一般。

纺织“金九银十”传统旺季不及往年,新棉收购价格的上涨使得棉价将长期趋于高位,此番棉价的大幅上涨使棉纺厂成本压力大增。多地“双限+双控”政策仍有较大影响,下游需求量弱势,订单数量青黄不接难有起色,棉纱企业腹背受困,库存累积持续,棉价向下游传导或受阻,需警惕价格过快上涨后的回落风险。

(文章来源:生意社)

商品动态

- 4月24日棉纱主力2405合约下跌1.24%

- 04-24

- 4月24日郑棉主力2409合约下跌0.44%

- 04-24

- 棉纱商品报价动态(2024-04-24)

- 04-24

- 皮棉商品报价动态(2024-04-24)

- 04-24

- 4月23日ICE期棉主力合约小幅下跌

- 04-24

商品分析

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

- 生意社:新增订单表现不佳 棉花行情小幅震荡

- 03-11

- 生意社:供需双弱 内外棉价走势背离

- 03-04

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区