生意社:3月山东尿素价格先跌后涨(3.1-3.31)

一、价格走势

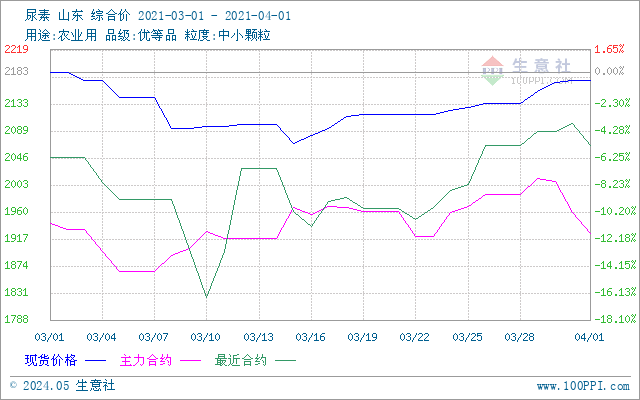

2021年3月份山东地区尿素出厂价格先跌后涨。3月份山东地区尿素主流生产厂家出厂报价均价先由月初的2183.33元/吨下跌至3月15日的2070.00元/吨,跌幅5.19%,后又上涨至3月31日的2170.00元/吨,涨幅4.83%。整体看来,3月份山东地区尿素行情小幅下跌,月末较去年同期同比上涨26.41%,3月31日尿素商品指数为100.93。

二、行情分析

(一)上游:

从上图可以看出,3月份尿素上游市场行情整体上扬:3月份液氨出厂价格上涨。报价由月初的3360.00元/吨上涨至月末的3936.67元/吨,上涨了576.67元/吨,涨幅17.16%,与去年相比,同比上涨22.38%。3月份液化天然气出厂价格震荡上涨。报价由月初的2836.67元/吨上涨至月末的3690.00元/吨,上涨了853.33元/吨,涨幅30.08%,与去年相比,同比上涨12.50%。上游原材料价格上涨,尿素成本支撑较好,受供需面影响,对尿素价格产生利好影响。

(二)下游:

从上图可以看出,3月份尿素下游市场行情互有涨跌:3月份三聚氰胺出厂价格上涨。报价由月初的7566.67元/吨上涨至月末的8716.67元/吨,上涨了1150.00元/吨,涨幅15.20%,较去年同期,同比上涨62.42%。3月份小麦市场价格震荡下跌。报价由月初的2552.00元/吨下跌至月末的2536.00元/吨,跌幅0.63%,较去年同期,同比上涨5.49%。3月份玉米市场价格震荡下跌。报价由月初的2887.14元/吨下跌至月末的2831.43元/吨,跌幅1.93%,较去年同期,同比上涨51.88%。

需求方面:农业需求多零星采购为主;下游复合肥、胶板厂开工负荷尚可,对高价货源采购谨慎,市场观望氛围浓厚。供应方面:目前尿素企业开工率约为80%左右,略有上涨,日产量约为16万吨。尿素企业开工负荷提升,供应端充足。

期货方面:3月13日印度发布2021年第一轮尿素招标,开标日期为3月22日,截标日期为3月31日。当时国内普遍看好此轮招标,因此印标消息发布后的第一个交易日,期货05合约高开高走,当天涨幅就达到3.31%;而在3月22日晚上开标后,印度透露预计招标130万吨左右,随之3月23日期货05合约开始持续上涨,最终在3月26日05合约时隔一个月又重回2000高位。但是在3月31日截标后,印度方确定的成交总量却只有80.25万吨,其中东海岸26.5万吨,西海岸53.75万吨,与之前的130万吨相差甚远,市场情绪偏悲观。所以3月31日,尿素期货05合约大幅低开后继续走低,最终以1947元/吨收盘,当日跌幅高达3.09%。印标未达预期,部分出口希望落空,盘面反应较为悲观,并且国内港口库存较高,部分港口货源有回流的可能。

(三)产品:

3月份山东地区尿素出厂价格先跌后涨。

| 3月份山东尿素出厂价格变动详情 | |||

| 3月1日 | 3月15日 | 3月31日 | |

| 山东瑞星 | 2180元/吨 | 2060元/吨 | 2160元/吨 |

| 明水化工 | 2170元/吨 | 2070元/吨 | 2190元/吨 |

| 阳煤平原 | 2200元/吨 | 2080元/吨 | 2160元/吨 |

三、后市预测

预计4月上旬尿素价格小幅下跌。需求方面:农业需求多零星采购为主;下游复合肥、胶板厂开工负荷尚可,对高价货源采购谨慎,市场观望氛围浓厚,需求暂无亮点。供应方面:目前尿素企业开工率约为80%左右,略有上涨,日产量约为16万吨,逐步增量。尿素企业开工负荷提升,供应端充足。国内尿素供需面依旧偏弱。

(文章来源:生意社)

- 生意社:开工小幅回撤&工厂订单支撑 尿素价格小幅(04-15 02:58)

- 生意社:供大于求 3月山东尿素价格下跌3.84%(03-29 02:27)

- 生意社:需求减弱 周内山东尿素价格下跌2.52%(03-25 03:05)

生意社商品站

商品动态

- 尿素商品报价动态(2024-04-19)

- 04-19

- 生意社:4月19日河南心连心尿素报价调涨

- 04-19

- 生意社:4月19日华鲁恒升尿素报价调涨

- 04-19

- 生意社:4月19日山东瑞星尿素报价调涨

- 04-19

- 4月19日生意社尿素基准价为2435.00元/吨

- 04-19

- 尿素商品报价动态(2024-04-18)

- 04-18

商品分析

- 生意社:供大于求 3月山东尿素价格下跌3.84%

- 03-29

- 生意社:需求减弱 周内山东尿素价格下跌2.52%

- 03-25

- 生意社:成本支撑不足 周内山东尿素价格下跌

- 03-18

- 生意社:农业需求逐步启动 周内山东尿素价格上涨

- 03-11

- 生意社:成本支撑&需求增加 山东尿素价格小幅上涨

- 02-29

- 生意社:农业需求逐步启动 周内山东尿素价格上涨

- 02-26

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区