生意社:“厚积薄发” 2020年BDO行业“终突破”

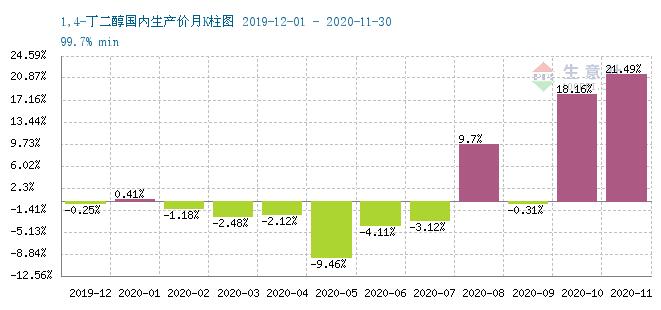

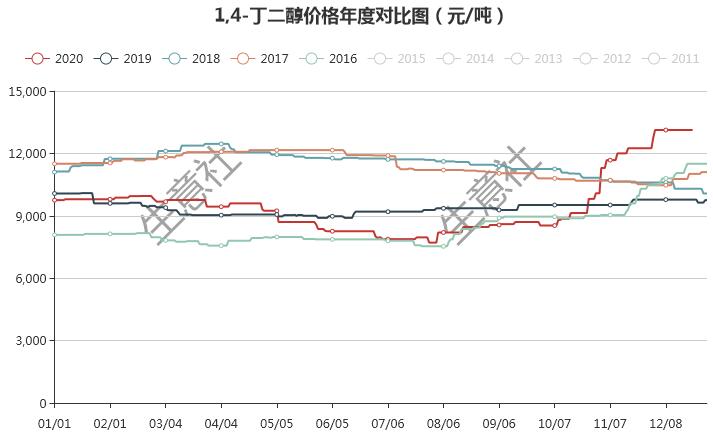

2020年国内BDO市场行情经历了“艰难突破”的一年。上半年国内BDO市场行情均处在相对低迷的态势,第三季度,BDO市场行情缓慢回升,2020年四季度至年末,BDO市场价格“厚积薄发”,居高不下,达到近五年市场价格“制高点”。据生意社监测数据显示,2020年1月1日,国内BDO生产者均价为9756元/吨,截止2020年12月24日,国内BDO生产者均价为13125元/吨,年初到年末涨幅为34.53%,全年价格最低点出现在8月4日为8200元/吨,截止目前全年价格最高点出现在2020年12月24日为13125元/吨,最大振幅为60.06%。为近两年来BDO市场行情最大涨幅,BDO行业终在2020年的下半年“活出了自己”的风采。

具体来看,2020年上半年,国内BDO市场行情持续走低为主。

一季度,国内BDO市场重心缓慢下跌。前期工厂开工平稳,而2月下游开工低位徘徊,BDO库存累积。后国外疫情爆发并蔓延及原油暴跌,终端需求受到抑制,持续萎靡不振,下游各行业提负无支撑,对原料实际消耗能力有限。多家主力工厂如美克、东源、开祥、鹤煤停车或降负,整体开工维持在4成左右,采取“限产保价”政策,减缓BDO价格下跌速度。同时下游对高价抵触情绪浓郁,短时开工恢复难及预期,出口减量,供需两方面持续利空因素主导,BDO市场行情“回天乏术”。

二季度,国内BDO市场价格宽幅走跌。疫情之下国际形势不容乐观,原油低位震荡甚至跌至负值,原料甲醇、电石低位运行,成本端支撑较弱,利空BDO业者心态。BDO主要下游PTMEG和PBT等库存偏高,多工厂被迫降负或停车,原料消耗能力减弱,对BDO需求不保,另一方面质优价廉的进口货源进入国内市场,成本压力下进口货更受下游青睐,国内市场受打击。生产企业美克、国泰、陕化、盘锦大连、开祥不同时长停车检修,开工率首次下滑至3成以下,仍未有明显止跌功效。主要生产企业四、五、六连续三月下调挂牌价格,BDO市场陷入僵持局面。

2020年下半年国内BDO市场行情分两部分来看:三季度缓慢回升,四季度“厚积薄发”。

三季度,7月份国内BDO市场开工低位、现货供应偏紧,工厂月内上调7月挂牌、8月挂牌继续走高,挺市心态明显。但中下游跟进情况一般,市场重心缓慢窄幅上探。8月份主流生产企业月中旬调高挂牌价,为本年度第二次月中调整挂牌价,厂家挺价意向强烈。现货供应紧俏,部分企业暂停外销。至此,三季度国内BDO市场行情止跌回暖。

四季度,9月末开始国内BDO市场重心持续大幅、快速上扬。主要生产企业陕化、湄洲湾、仪征大连、美克三期、黑猫停车检修,市场开工率略降低,而下游行业整体负荷尚可,尤其是主力下游PBT和PTMEG开工提至年内最佳,合约采购量增加,现货供应偏紧。10月份主力工厂两次上调10月挂牌价格,挺价意向浓厚。进入11月份,美克、东源、新业装置重启,鹤煤装置停车检修,整体供应量略有增加,同时BDO市场价格已处于近五年的历史高位,下游追涨心态逐渐趋于理性,商谈重心上涨速度减缓。进入12月份,国内BDO市场行情陷入僵持局面,供需相对稳定,中下游观望情绪加重,对高价抵触。BDO市场行情整理为主。

后市方面,纵观近五年生意社监测的国内BDO市场价格走势图来看,各年内均表现为前三季度价格行情低迷整理,第四季度市场行情缓慢回升为主,仅在2016年及2020年四季度出现了市场价格大幅上升的局面。目前供需博弈明显,主要生产企业虽有挺市意向,然下游追涨心态崩塌,多谨慎观望为主。生意社BDO分析师预计,短期来看,2021年一季度国内BDO市场行情整理为主,中长期来看,随着检修企业陆续开工,下游方面开工率相对保持稳定,BDO市场价格仍有走低的可能。

(文章来源:生意社,作者:范婷璐)

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区