生意社:2020年PA6行情重心失而复得 终端出力姗姗来迟

价格走势:

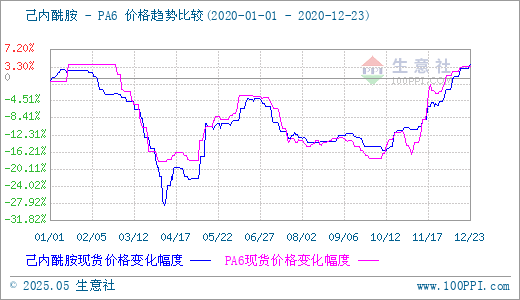

2020年的种种阻力并没有阻挡国内橡塑产业高速发展的进程,生意社大宗数据榜数据显示本年度塑料产品大多发展良好。在众多兄弟产品当中,今年的PA6显得不那么显现。全年价格行情跌多涨少,截止12月23日,生意社样本企业对中粘2.75-2.85的主流报盘价在13100元/吨左右,较年初均价水平有3.42%的涨幅,一路艰辛的回归年初价格水平。

因素分析:

实际上2020年初国内PA6现货价格是开门红的,上游经历大跌后己内酰胺触底回暖。加之北方受天气影响产品供应不足,主营己内酰胺牌号价格上涨提振场内信心,开启上涨模式。原料的上涨带动PA6生产商普遍调涨报价,场内正值节前备货,PA6需求方面也有一定的抬头。由于疫情的影响,随着加长版春节的来临,PA6生产销售几近停滞。至二月相关复工缓慢,切片企业库存得不到消化,且物流运输遇阻力。多重因素影响市场信心,报价重心快速下坠,二月底至四月初跌幅达到21.51%。商家心态悲观,交投迟缓。

在经过了长达三个月的下跌,5月初行情开始有所回暖。本次行情主要利好依然来自成本端,己内酰胺供应转入紧俏,价格大幅上涨,5月整月涨幅就高达16.21%。而随着疫情的缓和,原油化工品行情回升,纯苯市场受到原油、外盘利好推涨。PA6下游买家心态改善有限,在强成本面支撑下,部分聚合厂和商家尚存低价走单操作,现货价格或许仍在为2019年PA6的扩产买单。

持续的需求乏力导致PA6库存逐渐高筑,七月份国内PA6库存高位运行,且存在继续累库风险。与此同时原料行情走跌,虽然前期原油对纯苯支撑较强,市场底部支撑己内酰胺,但供应方面充足,聚合厂需求下降,整体行情疲软。受到多重利空影响的PA6现货价格持续“飘绿”,商家积极出货,让利报盘减仓。业者看空后市,场内心态甚至影响到了传统旺季。

旺季延后

九月份PA6行情走势延续偏弱,纺织方面高速纺切片成交尤其迟缓,常规纺方面也普遍存在下游工厂囤货尚足的情况。出货阻力一如既往,仅锦纶长丝整体开工率提高利好PA6价格。随着库存的消耗,十月份节后PA6现货价格指引开始显现。家电企业和汽车企业的购销明显上升,锦纶纺织企业开工率持续高位。沉寂一年的需求端终于发力,库存快速下降,现货价格受到提振。乘着国内市场的恢复性增长,PA6价格节后至今涨幅高达25.56%。犹如经历了一个迟到又加长版的旺季。同时年底己内酰胺供应紧缩,上下游共同利好,托举PA6现货价格重回年初水平。

年终点评:

生意社分析师认为:2020年国内PA6行情虽然跌多涨少,但价格方面好歹失而复得。国内市场长期化的需求乏力致使PA6自身上涨动力不足。纵观全年,去年的产能增加与需求增速不匹配问题对今年影响依旧深远。多数积极指引来自石油化工产业链,来自直接上游己内酰胺。虽然四季度需求端放量,但当前市场难言均衡和健康。或许PA6产业链上下配产的调整仍需时日。

(文章来源:生意社,作者:李璐)

- 生意社:原料行情走软 PA6价格跟跌(04-23 05:29)

- 生意社:市场表现均衡 PA66高位横盘(04-23 05:16)

- 生意社:成本支撑坚挺 PA66高位横盘(04-16 05:23)

- 生意社:基本面暗弱难改 四月上旬PA6震荡盘整(04-10 04:09)

- 生意社:成本持续走软 PA6行情跟跌上游(03-29 02:05)

生意社商品站

商品动态

- PA6商品报价动态(2024-04-24)

- 04-24

- PA6商品报价动态(2024-04-23)

- 04-23

- 生意社:4月22日无锡长安高分子PA6装置动态

- 04-22

- 生意社:4月22日岳化化工PA6装置动态

- 04-22

- PA6商品报价动态(2024-04-22)

- 04-22

商品分析

- 生意社:原料行情走软 PA6价格跟跌

- 04-23

- 生意社:基本面暗弱难改 四月上旬PA6震荡盘整

- 04-10

- 生意社:基本面博弈温和 三月工程塑料涨跌无力

- 04-01

- 生意社:成本持续走软 PA6行情跟跌上游

- 03-29

- 生意社:成本支撑减弱 三月PA6行情震荡走跌

- 03-27

- 生意社:原料走软 PA6行情跟跌

- 03-22

- 生意社:成本面偏强 PA6行情跟涨上游

- 02-26

行业分析

- 生意社:丁苯橡胶市场行情小幅整理

- 04-19

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区