生意社:成本回升 磷酸市场吹起涨价号角

一、价格走势

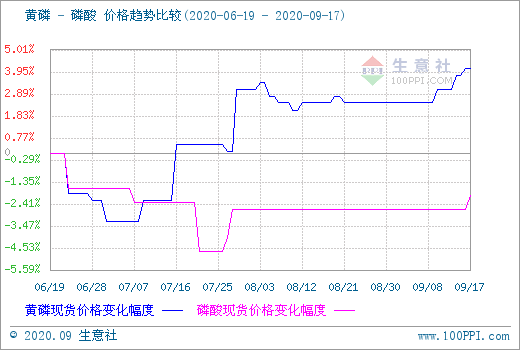

根据生意社大宗数据榜显示,9月17日国内磷酸均价为4816.67元/吨,较周初上涨0.66%,环比上涨0.66%,较年初下跌9.35%,与去年同期相比下跌10.19%。

二、行情分析

本周受原料黄磷上涨,以致磷酸市场行情稳中上涨。进入9月,黄磷行情回暖,供应略偏紧,价格稳步回升,打破了磷酸市场近一个多月的平静,开启上行通道。磷酸企业随之积极调涨,以50-100元波动,有企业最高上调300元,但市场整体仍持守稳观望态度。目前然需求面略有好转,临近假期,物流或将受限,下游囤货较之前偏多,湿法磷酸出货较好,但需求量未及预期,市场整体成交氛围不高,黄磷小幅回升难以带动市场较大上涨行情,多数磷酸企业心态平和,观望为主,短期内行情胶着,或将随成本面小幅上行。

据生意社监测,截止9月17日,85%工业净水磷酸市场均价在4800元/吨左右,四川地区报价在4450-5300元/吨,价格上涨,广西地区报价在4750元/吨左右,交投稳定;云南地区报价在4800元/吨左右,价格上涨;北京地区报价在4700元/吨左右,价格暂稳;湖北地区报价在4800-4850元/吨左右,小幅上涨;天津地区报价在5500元/吨左右,暂稳观望;江苏地区报价在4450-4500元/吨左右,波动不多。各地价格持稳观望,局部小幅上涨。

| 地区 | 产品 | 规格 | 日期 | 价格(元/吨) |

| 华东地区 | 磷酸 | 含量:85% | 9月17日 | 5220 |

| 西南地区 | 磷酸 | 含量:85% | 9月17日 | 4660 |

| 华中地区 | 磷酸 | 含量:85% | 9月17日 | 4820 |

9月17日磷酸产业链指数为87.54,较昨日上升了0.15点,较周期内最高点106.25点(2012-03-22)下降了17.61%,较2019年07月02日最低点77.60点上涨了12.81%。(注:周期指2011-12-01至今)

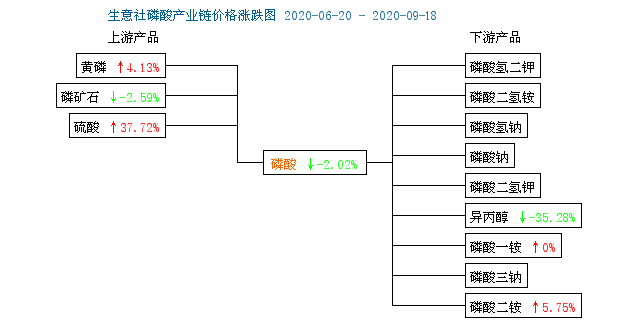

上游黄磷,市场价格稳中有升。下游逐步开始节前备货,订单适量增加,市场交易情况尚可,黄磷市场现货稍微紧张。云南地区黄磷企业开工稍有提升,市场供应较为稳定。预计短期内黄磷价格将向上倾斜。

磷矿石,目前磷矿石市场行情始终偏淡,场内新单不多,即将到来的双节或将给市场注入一股上涨动力,下游阶段性补仓下,磷矿石供需将得以正向循环,下游节前备货已逐渐启动,需求增加之下,预计磷矿石新单成交或将能向高端靠拢。

硫酸,9月16日山东地区硫酸市场价格暂稳,与9月14日报价持平。虽然上游硫磺行情近期小幅上涨,成本支撑较好,但下游采购积极性一般,硫酸供应正常。近期山东地区硫酸市场价格或小幅震荡,报价在390元/吨左右。

下游磷铵,磷酸一铵行情偏弱,价格小幅下跌,企业开工率约为77%。磷酸二铵行情转好,价格持续上涨,企业开工率约为60%。8月下游复合肥企业原料采购有限,加上磷酸一铵供应充足,行情走势偏弱。8月磷酸二铵国际需求良好,货源较为紧张,价格上涨。预计9月一铵平稳运行为主。二铵走势或继续拉涨。

三、后市预测

生意社化工分社磷酸分析师认为,目前然需求面略有好转,临近假期,物流或将受限,下游囤货较之前偏多,但市场整体追涨热情不高,预计磷酸或将随成本面小幅上行。

(文章来源:生意社)

- 生意社:六氟磷酸锂市场稳定运行为主(04-18 02:10)

- 生意社:春耕接近尾声 磷铵弱势行情难改(04-15 04:55)

- 生意社:成本支撑 磷酸市场价格上涨(4.8-4.12)(04-12 03:49)

- 生意社:成本与供需博弈 六氟磷酸锂市场波动有限(04-12 03:35)

- 生意社:交投活跃 本周黄磷市场价格上调(4.4-4.1(04-11 05:00)

生意社商品站

商品动态

- 磷酸商品报价动态(2024-04-20)

- 04-20

- 生意社:4月19日湖北地区磷酸行情上涨

- 04-19

- 生意社:4月19日国内热法磷酸行情上涨

- 04-19

- 磷酸商品报价动态(2024-04-19)

- 04-19

- 4月19日生意社磷酸基准价为6600.00元/吨

- 04-19

- 磷酸商品报价动态(2024-04-18)

- 04-18

- 4月18日生意社磷酸基准价为6600.00元/吨

- 04-18

- 生意社:4月17日国内湿法磷酸行情平稳

- 04-17

商品分析

- 生意社:3月国内磷酸市场“冰火两重天”

- 03-27

- 生意社:2月磷酸价格震荡上涨(2.1-2.27)

- 02-27

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区