生意社:原料初现颓势 锦纶长丝持价观望(9.1-9.15)

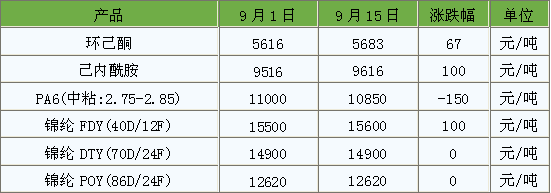

据生意社数据统计,截止到9月15日,江苏地区锦纶长丝DTY报15066元/吨,较9月初价格持平,同比下跌16.91%;锦纶POY价格报12620元/吨,较9月初无变化,同比下跌19.21%;锦纶FDY价格报15600元/吨,较9月初上涨100元/吨,涨幅同比下跌20.00%。9月上旬,WTI原油期货下挫12.46%,但锦纶原料表现坚挺,虽然进入传统旺季,订单回暖有限,部分厂家上调报价,但多数仍在观望,毕竟原油大跌,原料大概率偏弱调整。

9月上旬纯苯环支撑较强,环己酮价格略有上涨,但鲁西装置预期重启,供应增多让环己酮价格承压。9月初期己内酰胺企业开工率为79%,成本与下游游的需求好转加持,厂家挺价为主。截止9月11日,PA6开工率约为81%,9月上旬下游工厂消费量水平不高,订单跟进疲软,商家出货存在阻力,市场信心不足,有让利走单操作,交投气氛偏冷,价格走低。原油下跌,市场普遍看空,预计短期价格震荡走弱。

据中国海关总署的数据显示,2020年8月,我国纺织品服装出口额为309.24亿美元,环比下降1.18%。其中,纺织品(包括纺织纱线、织物及制品)出口额为147.175亿美元,环比下降7.88%;服装(包括服装及衣着附件)出口额为162.066亿美元,环比增长5.80%。8月纺织品服装出口有所下滑,传统旺季订单支撑不及往年,虽然有部分锦纶企业上调报价,但多数考虑原料回落的可能,持价观望为主。

生意社分析师认为,原油大跌使市场信心受挫,原料成本支撑预期下滑,订单支撑有限,旺季效益与原料下跌的博弈,预计短期锦纶长丝持价出货为主。

(文章来源:生意社)

商品动态

- 锦纶POY商品报价动态(2024-04-25)

- 04-25

- 锦纶FDY商品报价动态(2024-04-25)

- 04-25

- 锦纶DTY商品报价动态(2024-04-25)

- 04-25

- 生意社:2024年一季度锦纶-6纤维进出口数据

- 04-24

- 粘胶短纤:2024年一季度粘胶短纤进出口数据

- 04-24

商品分析

- 生意社:成本端坚挺 锦纶长丝延续涨势

- 04-19

- 生意社:原料带动 锦纶长丝价格止跌反弹

- 04-15

- 生意社:一季度锦纶长丝重心走高 需求端平平

- 04-11

- 生意社:利空主导 3月锦纶长丝宽幅下滑

- 03-29

- 生意社:成本需求双弱 锦纶长丝弱势运行

- 03-25

- 生意社:成本弱势 锦纶丝价格高位回落

- 03-15

- 生意社:开工负荷提升 锦纶长丝价格回落

- 03-08

- 生意社:成本拉涨 2月锦纶长丝价格上行

- 02-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区