生意社:现货供应紧张 8月锰硅价格略“好转”

一、价格走势

根据生意社价格监测,本月锰硅行情基本呈现“过山车”趋势,目前价格基本在6050-6100元/吨之间,比上个月上涨了100元/吨左右。目前锰硅6818宁夏地区出厂价格在6050元/吨左右,与月初价格相比上涨了100元/吨左右。价格最高点出现在月中,价格约在6150元/吨左右,最低点出现在月初,价格约5950元/吨左右。

二、影响因素分析

月初,锰硅8月钢招价格相继出台,招标定价多集中在6200-6250元/吨,国内生产需求也相继开始释放,但锰矿价格上调成本增加,高成本低利润,使得报盘较为冷淡。

月中旬,期货持续飘红,市场询盘采购氛围明显活跃,现货供应紧张,排单生产为主,原料锰矿价格坚挺,成本增加,锰硅行情向好运行,价格强势反弹上涨。

月末继月中成交价格出现战术性上涨后,锰硅价格再次出现了下调,成交一般,供工厂的工厂生产按照订单生产,贸易商略显疲软,价格上涨困难。

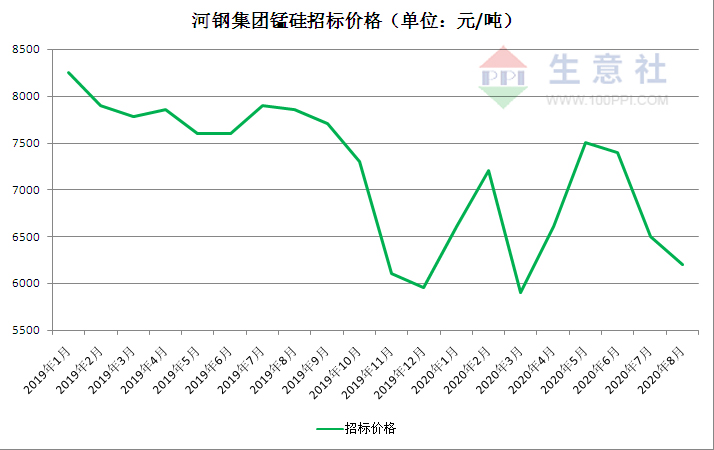

8月锰硅钢招价格继续下跌

河钢硅锰8月招标最终定价为含税进厂承兑价6200元/吨,比上月下降了300元/吨,环比6月采价下跌1000元/吨。采量:26720吨,环比2020年7减1060吨(其中唐钢2200吨,唐山不锈钢520吨,邯钢4000吨,宣钢8000吨,承钢8000吨,舞钢3500吨,石钢300吨,唐钢新基地200吨)。

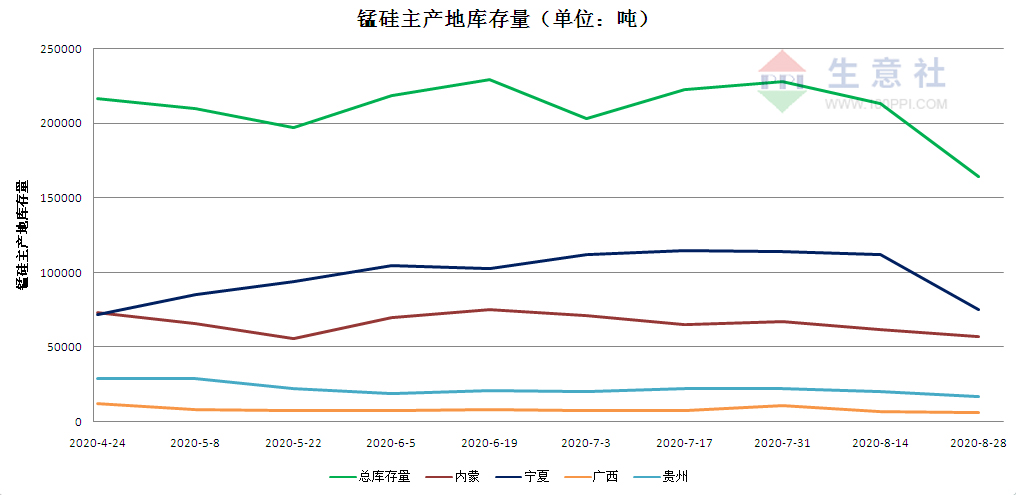

锰硅现货供应紧张

据统计,本月底全国锰硅库存量163980吨,6月底库存量为227450吨,环比减少了63470吨,本月库存产量明显减少。

现多数工厂表示没有现货,排单生产为主,与此同时,近期北方环保巡查,或将持续一个月左右的时间,部分合金厂将会进行降负荷生产。

而随着唐山等地环保检查的展开,钢厂开工整体高位盘整,使得钢材端对于硅锰需求高位运行,暂未再次出现增量,导致市场不敢再看高硅锰价格一线,整体处于纠结盘整,低价惜售的状态中。

南非疫情对锰矿的影响减少

7月南非疫情继续发酵,成为全球累计疫情最多的五国家之一。但是正如南非政客所言,开工是“开弓没有回头箭”,南非疫情对锰矿的影响减少。7月进口锰矿价格大幅下跌,港口现货库存南非半碳酸从39元/吨度跌至36元/吨度,跌幅7.7%;澳洲锰矿从43元/吨度跌至39元/吨度,跌幅9.3%。跌幅大于锰硅期现货跌幅。南非半碳酸远期报价也跌至4.2美金/吨度。

锰矿外盘报价(7-10月/CIF价格)

港口库存方面,目前天津港锰矿库存到港水平依然较高,疏港则表现一般,港口库存再累高至410万吨以上;本周钦州港锰矿入库较少,疏港维持常量,港口库存在上周下降的基础上继续下降,港口库存回归至130万吨左右,预计由于港口到货集中下周库存或会出现回升。

三、后市预测

目前来看,9月钢招预期略好,而10月外矿山对华报价仍有上调预期,后期成本支撑逐步走强,钢材端需求仍偏旺盛,生意社分析认为锰期硅锰处于盘整略向好态势。

(文章来源:生意社)

生意社商品站

商品动态

- 中钢协:2024年3月全国钢铁产量同比下降

- 04-19

- 4月19日生意社锰硅基准价为5908.33元/吨

- 04-19

- 锰硅商品报价动态(2024-04-18)

- 04-18

- 4月18日生意社锰硅基准价为5808.33元/吨

- 04-18

- 一季度中国粗钢产量25655万吨

- 04-17

- 淡水河谷2024年第一季度产销量报告

- 04-17

- 4月17日生意社锰硅基准价为5808.33元/吨

- 04-17

- 一季度中国粗钢产量同比下降1.9%

- 04-16

商品分析

- 生意社:硅锰市场仍不理想 低迷走势

- 04-15

- 生意社:需求较弱的局面不变 硅锰市场偏弱运行

- 04-08

- 生意社: 3月硅锰行情持续走低

- 03-29

- 生意社:钢厂需求表现较差 硅锰现货市场弱势运行

- 03-25

- 生意社:“成本+需求”不足 硅锰现货价格弱势运行

- 03-18

- 生意社:本周硅锰市场震荡偏弱运行

- 03-11

- 生意社:春节后新一轮招标硅锰现货市场小幅波动

- 02-26

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区