生意社:本周焦炭市场第四轮提涨开启(6月1日至5日)

2020年6月1日至5日山西地区焦炭市场价格周初保持平稳运行,至周末价格上行,周初价格在1663.33元/吨,周末在1680元/吨,周涨幅1%。

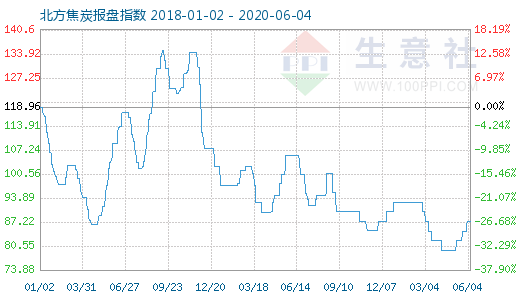

6月4日焦炭商品指数为87.31,与昨日持平,较周期内最高点135.04点(2018-09-13)下降了35.35%,较2016年03月03日最低点34.65点上涨了151.98%。(注:周期指2011-09-01至今)。

6月5日国内主要焦炭市场价格汇总(单位:元/吨)

|

地区

|

规格

|

6月5日价格

|

较上月同期涨跌

|

|

上海地区 |

二级冶金焦 |

1930

|

250

|

|

准一级冶金焦 |

1990

|

250

|

|

|

徐州地区 |

二级冶金焦 |

1900

|

250

|

|

准一级冶金焦 |

1960

|

250

|

|

|

潍坊地区 |

二级冶金焦 |

1840

|

200

|

|

准一级冶金焦 |

1900

|

200

|

|

|

太原地区 |

二级冶金焦 |

1690

|

150

|

|

准一级冶金焦 |

1740

|

150

|

|

|

河南平顶山 |

二级冶金焦 |

1860

|

160

|

|

准一级冶金焦 |

1860

|

60

|

|

|

晋中地区 |

二级冶金焦 |

1650

|

150

|

|

准一级冶金焦 |

1710

|

150

|

|

|

唐山地区 |

二级冶金焦 |

1830

|

200

|

|

准一级冶金焦 |

1880

|

200

|

|

|

沈阳地区 |

二级冶金焦 |

1760

|

150

|

|

准一级冶金焦 |

1820

|

150

|

截止周五本次焦炭提价已有多数地区落地,提涨幅度在50-100元/吨左右,6月4日由徐州地区率先开启本月调价,涨幅100元/吨,徐州地区2018年8月7日发布《关于加快全省化工钢铁煤炭行业转型升级高质量发展的实施意见》要求至2020年6月底江苏徐州地区焦企保留859万吨,受此影响徐州地区局部供应偏紧局面突出,带动焦炭价格上涨。临近省份山东地区以煤定产政策进一步实施,目前山东地区已有2400万吨完成限产任务,后期仍有接近一半产能逐步限产,山东地区整体焦炭库存较低,销售情况良好,局部供应紧缺。国内其他地区除山西局部地区限产以外,国内其他地区焦炭企业开工率较高,生产稳定,销售目前多以优先保证老客户为主。

需求方面下游钢厂高炉开工依旧较高,“两会”利好逐步释放,近期钢厂高炉开工率均保持在9成以上,对焦炭需求较好,江苏及山东地区有外采焦炭情况出现,市场局部供应偏紧,对焦炭需求支撑较好。

国内部分港口焦炭市场价格汇总(单位:元/吨)

港口 |

品种 |

|||

日照 |

6月1日 |

6月5日 |

||

贸易准一级 |

贸易二级 |

贸易准一级 |

贸易二级 |

|

1950 |

1850 |

1950 |

1850 |

|

天津 |

贸易准一级 |

贸易一级 |

贸易准一级 |

贸易一级 |

1900 |

2000 |

1950 |

2050 |

|