生意社:3月钢市整体呈现“原料强,成材弱”格局

3月份,黑色系市场整体处于弱势下行态势。其中,原材料铁矿石行情整体宽幅震荡走势为主,价格相对坚挺;而螺纹等建筑钢材价格仅仅在上旬有过反弹行情,但随后就继续下跌;热轧等板材价格就普遍弱势下跌为主,全月基本无涨势。

因此就从钢市行情而言,原料价格的坚挺,成材价格的下跌,对钢厂利润形成较大压力,虽然目前仍旧有87.78%的盈利率(全国247家钢厂调研数据),但整体盈利水平偏低。据中钢协数据,1-2月会员钢企实现销售收入同比下降6.04%;实现利润,同比下降35.8%;销售利润率仅2.35%,同比下降1.09%。由此可见,预计在3月的行业水平下,其利润会愈发减少。

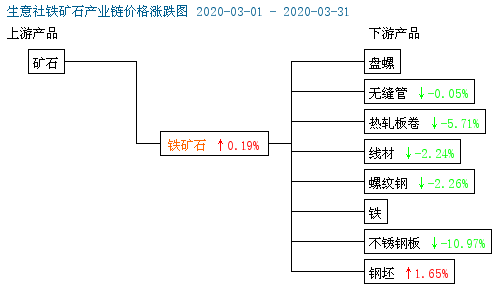

据铁矿石产业链价格涨跌图显示:铁矿价格基本走稳,钢坯亦有小涨,钢材原料端价格均保持坚挺;而板材价格跌幅明显较建筑钢材要大。主要是由于国家基建需求稳步推进,且加量加码,市场经济宽松政策亦率先在房地产等市场落地。虽然工业制造业也有受益,但整体不及预期,且中小型加工制造业企业资金压力,需求压力,与库存压力普遍较大,使得在加码复工下,也难以快速的恢复以往常态。加之全球卫生公共事件不断发酵,出口市场萎缩严重,多数订单或被取消,或被延后,也影响了市场整体的需求环境。

产钢不断,运力不畅,库存堆积,成交萎靡,资金不足,五大利空现象,已是3月钢市的写照。钢材现货价格的低迷行情,导致了期货市场价格亦难独善其身,其跌势有过之而无不及。

截至31日日盘收盘,焦煤主力合约涨1.16%至1260.5,焦炭主力合约跌0.65%至1763.5,铁矿石主力合约0.85%至650.5;热轧板卷主力合约跌0.74%至3071,螺纹钢主力合约跌0.71%至3233。整体趋势来看,原料期货依旧坚挺,成材跌势较大,整体产业链两极分化。

品种1,铁矿石市场宽幅震荡,价格水平居中。

价格方面,据生意社价格数据显示,截至3月31日,澳洲62%PB粉矿港口车板均价在652.89元/湿吨,巴西63.5%粗粉价格在696.88元/湿吨,62%印粉价格在609.17元/湿吨,分别较3月初上涨0.19%,0.41%以及2.55%。

成交方面:【港口现货】全国主港铁矿累计成交165.3万吨,环比上涨31.4%;上周平均每日成交117.9万吨,上月平均每日成交87.6万吨。【远期现货】远期现货累计成交45.5万吨,环比上涨82%,上周平均每日成交74.3万吨,上月平均每日成交50.4万吨。

期货方面:主力合约在3月基本保持宽幅震荡行情,但最高价有突破2月高点,随后又下降。且月内日K线波动区间较大,在50元/干吨幅度,市场预期未来因钢厂利润收缩,检修增加,或对矿石需求减弱。不过港口库存连续下降,对现货价格亦有支撑作用。

综合来看,日K线趋势线频繁交叉波动,而KDJ均线金叉难突破,且持续发散,并未有明显再交叉走势;而MACD三线均贴近0线,且短期平行为主,预计短期内难有持续的涨或跌行情。预计期货后市继续震荡。

品种2,热轧板卷市场成交受阻,价格持续下行。

价格方面,据生意社价格数据显示,截至3月31日,上海Q235B的5.5*1500*C的热轧板卷均价为3345元/吨,较3月初大跌5.71%。分区域来看,华南、华中地区普遍下跌20元/吨,华北、东北地区价格下跌10-20元/吨,华东下跌10元/吨,西南、西北地区价格暂稳。

期货方面:主力合约换约后,期货两连跌,且之前亦有大跌走势,导致期货价格与现货价差继续扩大,拖累现货价格。另外,其期货价格俨然低于2020年春节后开市,显示市场悲观情绪浓厚。

成交方面:贸易商报价普遍下跌,原本萎靡的成交市场受雨水天气影响,交投氛围更是低迷。零星市场有询单,但基本无成交。且电话询价亦较少。目前除去贸易商库存较大以为,钢厂新到货源亦在途,导致当地暴库现象依旧存在;更有甚者在途货源40天未卸,部分资源已有生锈迹象,商家损失惨重。加之资金利息和发货成本双重压力,大部分商家表示或在下月开始低价清仓,保证现金流。

综合来看,日K线下穿4均线后,持续发散,且KDJ均线持续探底,MACD三线亦低迷向下,预计短期后市期货与现货继续震荡下行。

品种3,螺纹钢市场需求放缓,价格先涨后跌。

价格方面,据生意社价格数据显示,截至3月31日,16mm的三级螺纹钢上海市场均价在3419元/吨,较3月初大跌2.26%。其中华东,华南市场普遍下跌10元/吨,华北跌10-20元/吨,华中价格持平。

成交方面:31日成交18.81万吨,较前一日增加1.06万吨。据生意社了解,市场低价资源成交尚可,但高价资源成交仍旧低迷,且一线钢厂货源价格已经开始逐步逼近二三线钢厂,从终端市场了解,如若非必要以及合同要求,只要规格、材质、资质以及质量符合,多数看价采购为主,导致市场资源价格愈发下降。

期货方面:主力合约换约后,期货价格大幅下跌,已经呈现4连跌走势,价格逼近2020年春节后开市价格。倒V走势,预期向下。

综合来看,日K线下穿4均线后,持续向下发散,且KDJ均线持续探底,MACD三线亦低迷向下,预计短期后市期货与现货继续震荡下行。

综上所述,生意社分析师何杭生认为,3月的钢市低迷,整体呈现“原料强,成材弱”格局。虽然当前市场库存仍旧较高于往年同期水平,但已经出现连续3周下降态势,且建筑钢材市场降幅较板材要大。加之随着国家不断的政策刺激红利下(中小型企业普惠金融定向降准,新基建发力达标,老基建稳步加快实施落地等),市场需求或会逐步回升,预计后期市场去库存化加速,钢价有止跌可能。当然值得注意的是,出口市场萎缩亦是目前短期的时间效应,因此国际需求转内需市场,亦是一大考验。因此关注钢厂减产力度以及终端需求采购力度,是4月钢市能否好转的关键。

(文章来源:生意社,作者:何杭生)

生意社商品站

商品动态

- 无缝管商品报价动态(2024-04-19)

- 04-19

- 冷轧板商品报价动态(2024-04-19)

- 04-19

- 线材商品报价动态(2024-04-19)

- 04-19

- 螺纹钢商品报价动态(2024-04-19)

- 04-19

- 铁矿石商品报价动态(2024-04-19)

- 04-19

- 生意社:4月19日聊城孟氏无缝管对外报价

- 04-19

- 生意社:4月19日山东东银金属材料无缝管价格下跌

- 04-19

- 生意社:4月18日聊城市开发区志启无缝管报价持平

- 04-19

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区