生意社:十年至低 天然橡胶经历了怎样的三月?

一、价格行情

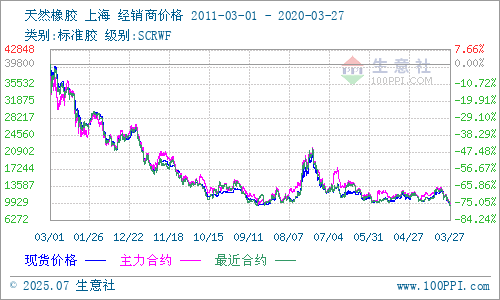

生意社(100ppi.com)监测数据显示,与四万多的高价相比,当时已价跌四分之三的天然橡胶,曾经在2019年天然橡胶价格整体有三次冲高(3月4日的12070元/吨为第一次价格高位,6月11日的12020为第二次价格高位,12月6日12290元/吨为第三次高价),和全年两次的下行低谷(4月底5月初的10700元/吨和7月底8月初的10260元/吨),却都没有2020年第一季度的这三个月行情让人揪心。据生意社监测的华东地区天然橡胶18年宝岛全乳行情数据显示,3月30日价格9100元/吨左右,此价位已约为天胶最高价的五分之一,也是十年以来的最低位。从3月单月来看,月底9100元/吨的价格较月初10400元/吨的主流报价,下跌1300元/吨左右,跌幅达10.67%。

上期所数据显示,2020年3月18日沪胶主力合约破万,至今沪胶且仍在震荡下调;27日盘中最低价9300元/吨,已跌破了沪胶在2015年11月30日走出的9350元/吨低位;而30日沪胶盘中最低价9115元/吨,再次刷新了价格新低;回看历史走势,沪胶再往前的低位则是2008年12月31日的8715元/吨,也就是说,沪胶当前已处在11年以来的价格最低位。

二、因素分析

原料供应:当前国内外产胶处于淡季,我国主产区天气干旱和部分地区出现白粉病,预计开割时间延迟、产量将不如往年;东南亚市场受影响明显,天胶产出及出口运输等受影响明显。我国国内年后到港原料胶较多,市场上产量因素对行情的影响不明白,据统计我国现有天胶库存可维持3个月的用量,即我国第一季度主要依赖现有的库存消耗。从防控形势看,当前国内形势积极向好,各行各业有序复工复产;但国外形势则非常严峻,近期东南亚产胶国不断采取措施。

泰国:16日,总理巴育称将向内阁提议取消4月13日至15日的宋干节假期;泰国东北部武里南府16日宣布封城;26日泰国启动《紧急状态法》,并强制实行1个月;29日泰国普吉府宣布将于3月30日-4月30日,封锁除空路外进出普吉的陆路水路。目前泰国南部橡胶主产区并未“封城”,但马来西亚封城对泰国橡胶运输造成了严重影响,泰南,沙墩,董里出口量占泰国总出口的30%左右,其中经过马来西亚港口中转出口约占40-50%,按此比例计算,影响泰国出口量将在4万吨左右,而泰国正在紧急调配泰国境内港口。泰国橡胶原料价格下跌,其中杯胶价格更是创下有记录以来历史最低价。数据显示,截至3月27日,泰国合艾地区胶水价格为35.5泰铢/公斤,3月均价38.93泰铢/公斤,较2月跌2.73泰铢/公斤;杯胶价格27.5泰铢/公斤,3月均价30.97泰铢/公斤,较2月跌2.79泰铢/公斤。

马来西亚:3月16日马来西亚总理宣布,将从3月18日起在全国范围内采取为期两周的更加严格的限制措施,加强公共卫生事件的防控。3月18日马来西亚槟城港宣布封闭,不再接受泰国货物过境。“封城”措施下马来西亚国内高库存压力巨大。数据显示,2019年马来西亚天胶产量约65万吨,占全球天然橡胶产量的4.55%,2019年中国自马来西亚进口量69.9万吨,占中国天然橡胶总进口量的13.28%,2017-2019年中国自马来西亚平均月进口量在6.5万吨左右,马来西亚“封城”将可能直接造成中国自马来西亚进口量缩减3-3.5万吨左右,且“封城”使马来西亚国内橡胶加工厂基本处于停产状态,将对泰国浓缩乳胶及非洲胶原料进口需求大幅减少。

印尼:印尼总统佐科呼吁宗教领袖帮助抗疫,拒绝封城但下令广泛检测,目前该国出口影响较小。

印度:政府宣布自3月25日开始全国封锁三周,突如其来的“封城”给印度社会带来不小震动,物流停滞、生产停摆、供应链断裂,印度经济不可避免地遭受到冲击。

库存数据:数据显示,截至3月27日,上期所库存交易所仓单库存处于同期低位,但年后到港的进口胶库存累积,据称青岛保税区天然橡胶现货端库存高位、压力较大。截至3月27日,上期所天然橡胶库存242467吨,较2月28日减少1907吨,期货库存236670吨,较2月28日减少1730吨,较2019年同期减少184750吨;上期能源20号胶库存73829吨,较2月28日增加11917吨,期货库存53545吨,较2月28日增加9777吨。青岛保税区天然橡胶总库存75.34万吨;其中,保税区库存为18.8万吨,一般贸易库存56.54万吨。

进出口量:海关数据显示,2020年1-2月份,中国进口天然橡胶(包含乳胶、混合胶)共计84.02万吨,较2019年同期增加5.03%。2020年1-2月,中国进口标准较22.31万吨,较2019年同期增加3.96万吨;进口烟片胶2.33万吨,较2019年同期增加0.01万吨;进口混合胶52.69万吨,较2019年同期增加2.11万吨;进口复合胶0.89万吨,较2019年同期减少0.46万吨。

需求因素:1、轮胎:3月轮胎国内企业稳定复工复产,起初国内疫情控制情况良好,企业心态积极,后来国外蔓延态势迅速,对下游订单影响巨大,轮胎出口受阻,轮胎企业生产情况不及预期。2、乘用车:特殊形势下,国内乘用车需求大幅减少。中汽协统计的数据显示,2月,我国乘用车产销分别完成19.5万辆和22.4万辆,环比分别下降86.4%和86.1%,同比分别下降82.9%和81.7%,高于汽车产销总体降幅。受2月市场大幅下滑影响,1-2月乘用车产销增幅也出现大幅下滑,分别完成163.1万辆和183.1万辆。从中汽协掌握的3月前十天企业的复工复产情况看,较2月有很大好转。3月中下旬,我国汽车产业复工的情况进一步好转。3、替代胶:当前国际原油暴跌,对其化工产业链的商品影响非常直接,天然橡胶因原油下跌导致丁二烯成本下降、合成胶成本随之下调,因部分合成橡胶在轮胎厂生产中可替代天然橡胶,导致低迷的天然橡胶行情雪上加霜。4、多家外国轮胎商关闭工厂,轮胎业受影响严重。

行业政策:3月17日,财政部、国家税务总局发布《关于提高部分产品出口退税率的公告》称,自2020年3月20日起,将1084项产品出口退税率提高至13%;将380项产品出口退税率提高至9%。合成橡胶的出口退税率由10%提高至13%,鼓励合成橡胶出口。但宏观环境不好、下游需求严重萎缩影响下,合成胶出口承压明显。

三、后市预测

生意社天然橡胶分析师认为,一季度的特殊形势,对天然橡胶市场来说雪上加霜。虽然我国国内形势好转,轮胎企业复工复产情况向好,但国外形势的不可控因素,仍然导致商品层面的担忧和看空。本月,天胶价位从市场价最高位的约四分之一硬生生跌到了约五分之一,沪胶连续大跌,已居十年来的最低位。虽然当前产量有限,国外供应受阻,对天胶行情来说是个利好,但特殊形势下,原油大跌、全球经济放缓,天胶供应链遭受打击,下游需求受阻、订单严重萎缩,且国内天胶社会库存居高,以往春节后生产企业的生产旺季遥遥无期。在国外防控形势仍然紧张、需求无大改善的情况下,天胶行情仍堪忧。密切关注防控形势进展对商品层面的影响,期望拐点早日到来。

(文章来源:生意社)

- 生意社:近期国内天然橡胶行情宽幅震荡(04-18 12:13)

- 生意社:丁腈橡胶市场行情小幅走低(04-15 04:01)

- 生意社:供应及成本面支撑 丙烯腈市场行情走高(04-15 02:28)

- 生意社:丁苯橡胶市场行情小幅上涨(04-12 04:03)

- 生意社:顺丁橡胶市场行情小幅整理(04-12 03:45)

生意社商品站

商品动态

- 天然橡胶商品报价动态(2024-04-18)

- 04-18

- 天然橡胶商品报价动态(2024-04-17)

- 04-17

- 生意社:4月17日上海地区天然橡胶行情小幅下行

- 04-17

- 生意社:4月17日青岛地区天然橡胶行情小幅下行

- 04-17

商品分析

- 生意社:3月份天然橡胶行情大幅上涨后回落

- 04-01

- 生意社:本周天然橡胶行情小幅下行

- 03-31

- 生意社:本周天然橡胶行情继续上涨

- 03-01

- 生意社:原材料紧张 2月份天然橡胶行情上涨

- 02-29

- 生意社:节后天然橡胶行情整体上涨

- 02-27

- 生意社:1月份天然橡胶行情震荡下行

- 02-01

- 生意社:1月下旬天然橡胶行情窄幅震荡为主

- 01-31

行业分析

- 生意社:丁苯橡胶市场行情小幅上涨

- 04-12

- 生意社:丁苯橡胶市场行情小幅下行

- 03-29

- 生意社:丁苯橡胶市场行情大幅上行

- 03-20

- 生意社:丁苯橡胶市场行情高位整理

- 03-13

- 生意社:丁苯橡胶市场行情上涨

- 02-23

- 生意社:丁苯橡胶市场行情震荡走高

- 01-31

- 生意社:丁苯橡胶市场行情弱势下行

- 01-21

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区