生意社:需求低迷 华东地区水泥价格下跌

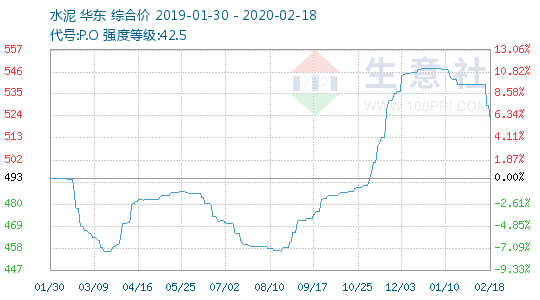

一.价格走势图

据生意社监测显示,近期工地在陆续复工中,但华东地区,多数工地及搅拌站仍未完全开工,水泥市场需求仍然处于低位,水泥价格下跌。14日华东地区水泥价格为540.20元/吨,18日价格为521.80元/吨,跌幅为3.41%,当前价格同比去年上涨了5.93%。

二.行情分析

产品:

水泥价格自进入1月后,淡季即将来临,水泥需求有所下滑,价格开始回落,春节后,工地复工较晚,价格进一步下滑。

分地区来说,江苏地区,受疫情影响,多地工地及搅拌站尚未复工。12日,江苏南通地区主要企业通知水泥价格下调,跌幅在50元/吨。17日,江苏南京、镇江等地区主要企业通知低标水泥价格下调,跌幅在45元/吨。

浙江地区,大部分水泥企业已复工,但工地还未完全开工,处于陆续复工状态,市场需求较低,17日,浙江杭州、嘉兴、宁波、舟山地区主要企业通知水泥熟料价格下调,跌幅在60元/吨。

安徽地区,市场需求低迷,11日,宣城地区主要企业通知水泥价格下调,跌幅在60元/吨。

山东地区,市场需求较少,10日起,山东济宁等地区主要企业通知水泥价格下调,跌幅在30-60元/吨。

上海地区,受疫情影响,市场需求不佳,11日,上海地区主要企业通知水泥价格下调,跌幅在70元/吨。

近期华东大部分地区水泥市场价格下滑,由于疫情的影响,工地及搅拌站开工较迟,水泥需求较低,各地厂家报价持续下调。

产业链:上游:国内焦炭市场整体持稳运行,市场对年后新一轮提涨多持观望态度,受肺炎疫情及运输受限等原因,国内焦企整体开工有所下滑,出货不畅,库存逐渐累积,下游钢厂焦炭库存日益缩减,但终端市场开工尚未恢复,钢材累库,目前对焦炭采买刚需为主,港口方面,进去贸易商询价增多,但整体交投仍显平淡。下游:2019年1—11月份,全国房地产开发投资121265亿元,同比增长10.2%,增速比1—10月份回落0.1个百分点。其中,住宅投资89232亿元,增长14.4%,增速回落0.2个百分点。1—11月份,房地产开发企业房屋施工面积874814万平方米,同比增长8.7%,增速比1—10月份回落0.3个百分点。其中,住宅施工面积613566万平方米,增长10.1%。房屋新开工面积205194万平方米,增长8.6%,增速回落1.4个百分点。其中,住宅新开工面积151447万平方米,增长9.3%。房屋竣工面积63846万平方米,下降4.5%,降幅收窄1.0个百分点。其中,住宅竣工面积45274万平方米,下降4.0%。

三.后市预测

据生意社预计,随着市场陆续启动,工地陆续开工,水泥市场需求上升,但前期库存需要时间消化,故生意社水泥产品分析师认为,短时间内,水泥市场行情以稳为主。

(文章来源:生意社)

- 生意社:华东地区水泥价格上探(04-18 03:10)

- 生意社:华东地区水泥价格偏弱盘整(04-10 04:40)

- 生意社:华东地区水泥价格弱势盘整(04-07 04:08)

- 生意社:华东地区水泥价格震荡走跌(03-25 04:15)

生意社商品站

商品动态

- 水泥商品报价动态(2024-04-19)

- 04-19

- 生意社:4月19日宜兴天山水泥价格动态

- 04-19

- 生意社:4月19日乾胡实业水泥价格动态

- 04-19

- 4月19日生意社水泥基准价为304.00元/吨

- 04-19

- 生意社:4月18日宜兴天山水泥价格动态

- 04-18

- 生意社:4月18日乾胡实业水泥价格动态

- 04-18

- 4月18日生意社水泥基准价为301.00元/吨

- 04-18

- 宁夏银川等地区通知水泥价格上调

- 04-17

商品分析

- 生意社:华东地区水泥价格上探

- 04-18

- 生意社:华东地区水泥价格偏弱盘整

- 04-10

- 生意社:华东地区水泥价格弱势盘整

- 04-07

- 生意社:华东地区水泥价格震荡走跌

- 03-25

- 生意社:华东地区水泥价格弱势盘整

- 03-14

- 生意社:华东地区水泥价格弱势盘整

- 03-07

- 生意社:华东地区水泥价格弱势走低

- 03-01

- 生意社:华东地区水泥价格弱势走跌

- 02-27

行业分析

- 生意社:地产竣工支撑 2023上半年玻璃重心上移

- 07-10

- 生意社:需求不足 2022年玻璃市场一路下跌

- 12-29

- 生意社:2021年玻璃市场行情分析

- 12-31

- 生意社:旺季不旺 9月玻璃市场价格下行

- 09-30

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区