生意社:需求减弱 丙酮市场下行

市场现状:节后丙酮市场基本处于休市状态,市场因运输受阻暂无交易,整个市场一片平静。2月6日中石化高桥下调100元/吨,最新报盘5550元/吨,据生意社大宗商品数据监测显示,2020年元旦过后华东地区报盘5500元/吨,1月份市场报盘处于高位盘整状态;目前华东、华北和华南市场暂无报盘,市场暂无交易。

节后,全国丙酮厂家中,中石化三井(丙酮15万吨/年)装置开工率调整至60%,下调20%,预计检修50天,惠州忠信(丙酮12万吨/年)装置预计15号开始检修,预期30天,国内厂家整体平均开工率在80%,但随着各大企业库存增加,运输暂时尚不能缓解,企业装置或将有降负预期;节后华东港口库存上升至3.2万吨,相比节前上升1.5万吨,下周仍有近1万吨丙酮到港,预计港存压力上升至4万吨。

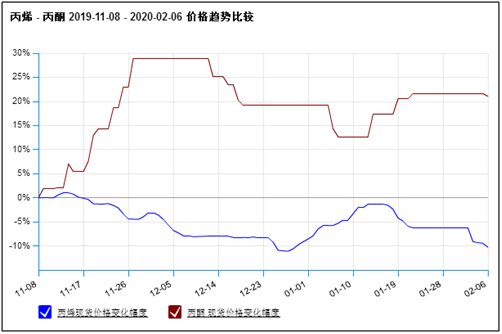

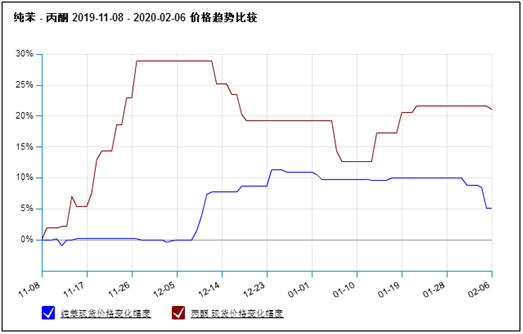

成本支撑下行:节后原料丙烯多次下调,据生意社监测数据显示,1月23日山东地区丙烯厂家报盘在6867.6元/吨,2月6日山东地区丙烯厂家报盘在6573.3元/吨,跌幅4.28%;另一原料纯苯下跌幅亦较大,据生意社监测数据显示,1月23日山东地区纯苯厂家报盘在5830元/吨,2月6日山东地区纯苯厂家报盘在5570元/吨,跌幅4.46%。从成本面来看利空因素增加,成本支撑下滑。

供需断层:据生意社统计国内酚酮装置443万吨,其中丙酮产能在168万吨,目前厂家开工率八成,企业库存暂未统计但近10天市场基本无成交,而目前港存3.2万吨,下周预期在4万吨左右。

下游需求,现阶段来看需求是最无力的,运输尚未恢复,销售和终端原料采购无法对接。丙酮的下游需求主要在双酚A、MMA、异丙醇和MIBK,首先从双酚A来看,在丙酮消费中约占20%,从双酚A的合成工艺上看决定了丙酮供应日趋过剩,苯酚和丙酮属于联产装置,比例在1:0.62,在合成双酚A 的过程中,每生产1吨双酚A消耗苯酚0.87吨和丙酮0.27吨,在2019年双酚A新增长春化工三期(13.5万吨/年)和利华益维远(12万吨),国内双酚A产能169.5万吨,节后除中石化三井化工2月中旬检修外,其他尚不明确,初步预计开工率在85%。

其次,另一个重要下游是MMA,在2019年下半年对丙酮上涨起重要作用,其中2019年9月江苏斯尔邦二期8.5万吨/年的MMA装置和四季度重庆奕翔一期22.5万吨/年的MMA装置(11.25+11.25)功不可没,两家31万吨MMA产能对丙酮需求21.4万吨。当前MMA企业开工率变化不大,国内126.5万吨产能开工率在80%,若装置开工变化不大,按0.69的单耗计算,对丙酮单月需求在5.82万吨。对目前MMA装置开工情况还需进一步调研。

最后,下游异丙醇全国产能75万吨,在节前开工率仅有30%,停产比较严重,目前随着浙江新化等装置开始启动开工率呈上升态势整体开工接近50%,对丙酮需求相比较节前有明显增加。

综上,目前运输问题是暂时的,丙酮需求会逐渐恢复,2019年丙酮进口量近76万吨,近年来中国酚酮装置不断扩能,下游扩能也在继续,而全球来看丙酮也处于过剩局面,出口至中国虽是最佳选择但给中国酚酮企业带来一定冲击。长期来看,丙酮市场处于结构性过剩局面,开拓新的下游应用才能确保丙酮的市场地位。

(文章来源:生意社,作者:赵婷婷)

- 生意社:工厂调涨 丙酮市场宽幅上行(04-22 05:06)

- 生意社:本周国内异丙醇市场行情上调(4.15-4.19(04-19 03:47)

- 生意社:装置降负 国内丙酮市场快速推涨(04-12 08:36)

- 生意社:供应无压 国内MIBK市场连续上行(04-07 09:08)

- 生意社:社会库存有限 国内MIBK市场继续上行(04-03 08:31)

生意社商品站

商品动态

- 生意社:4月25日扬州实友苯酚价格稳定

- 04-25

- 生意社:4月25日中石化三井苯酚价格稳定

- 04-25

- 生意社:4月25日龙江化工苯酚价格稳定

- 04-25

- 生意社:4月25日浙江石化苯酚价格稳定

- 04-25

- 生意社:4月25日燕山石化苯酚价格稳定

- 04-25

- 生意社:4月26日中沙天津石化苯酚价格稳定

- 04-25

- 生意社:4月26日蓝星哈尔滨苯酚最新价格

- 04-25

- 生意社:4月25日利华益维远苯酚价格上调

- 04-25

商品分析

- 生意社:4月23日异丙醇市场价格上涨

- 04-23

- 生意社:工厂调涨 丙酮市场宽幅上行

- 04-22

- 生意社:国内苯酚市场坚挺上行

- 04-17

- 生意社:本周丙烯市场小幅上涨(4.8-4.12)

- 04-12

行业分析

- 生意社:氯化铵市场行情弱势下行

- 04-19

- 生意社:氯化铵市场行情弱势盘整

- 04-12

- 生意社:本周间苯二酚市场价格窄幅整理

- 04-03

- 生意社:3月氯化铵市场行情稳中整理

- 04-01

- 生意社:氯化铵市场行情弱势盘整

- 03-27

- 生意社:氯化铵市场行情延续弱势整理态势

- 03-18

- 生意社:供应量收紧 丙烯酸丁酯价格小幅上涨

- 03-18

- 生意社:氯化铵市场行情弱势整理

- 03-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区