生意社:2月进口矿价格或先跌后涨

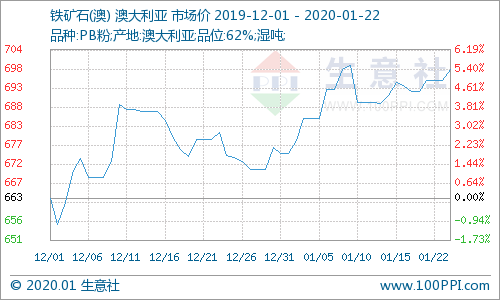

2020年以来,国内进口矿价格稳步上涨,澳洲62%粉矿价格直逼700元/湿吨,再次回涨至2019年国庆期间水平。元旦节后的涨价行情,一方面是钢厂补库需求持续,另一方面则是国际矿山发货延缓,且未来有减产预期;进而对矿价形成支撑。不过自1月中旬起,工人放假、工地停工以及物流停运等利空因素下,钢市需求骤然下降,也导致了钢厂除了必要的生产以外,对矿价采购大幅减少,基本完成了补库需求,矿价涨势放缓。

据生意社价格数据显示,截至1月22日,澳洲62%PB粉矿港口车板均价在698.89元/湿吨,巴西63.5%粗粉价格在754.38元/湿吨,62%印粉价格在638元/湿吨,分别较1月初上涨3.47%,6.38%以及3.35%,同比涨势分别在21.08%,30.20%以及21.14%。整体来看,1月矿价涨势环比上月明显扩大。

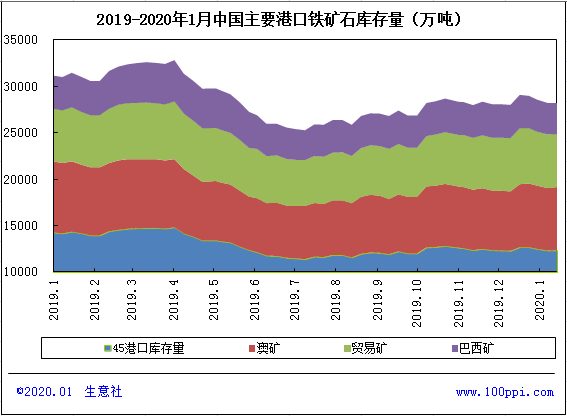

从库存面看:截止1月17日,全国45港口库存量在12373.93万吨,周环比增36.07万吨,月环亦增66.39万吨,增幅不大,但整体水平回归至11月中旬水平,市场供应压力略增,对价格影响较小。

但值得注意的是,12月下旬以来,澳洲矿库存周均水平在6822.58万吨,相比于2019年同期来看,减少了约800万吨的量;同期,巴西矿则仅下降了200万吨,贸易矿基本保持正常水平。而整体港口库存水平仅下降了1600万吨左右,可见50%的量都是澳洲货运减少的。引起此种现象,一方面是澳洲多数矿山产量不及预期,宣布减产;另一方面则是相比于巴西矿,两者矿价差缩小,高品位矿溢价降低,导致需求有所减少,发货量降低。加之澳洲飓风以及东部森林大火影响,封航封港等事件发酵,也对矿山发货产生了影响。所以就以目前的数据来看,当前钢厂对矿山矿石的采购结构或在2020年再次发生倾斜。

另一方面,港口日均疏港量截至1月17日为317.23万吨,创下年内第三高水平,且2019年年度周平均日均疏港量在292.43万吨,比2018年增加6%。同时,港口疏港量长期位于高位,2019年国庆节之后45港日均疏港量多数时间位于300万吨上方,自11月下旬钢厂开启补库以来,疏港量均值同比增长11.04%,增幅显著。加之1月港口现货每日成交量的月度均值为163.99万吨,环比2019年12月增加19.91%,连续3个月保持增长,同比增幅高达55.12%。整体显示了当前港口成交继续好转,贸易流通增加。

综合来看,时至春节,市场贸易基本休市,国内进口矿库存亦已开始“由降转升”,拖累其涨势,利好行情或会告一段落。

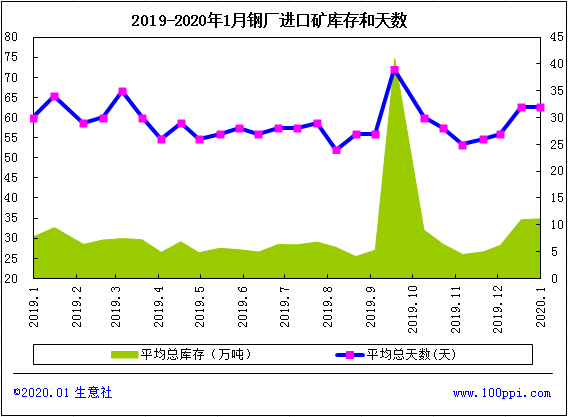

从需求面看:截至1月17日,全国247家钢厂高炉开工率在77.58%,周环比持平,同比增1.74%,基本保持在4季度以来的正常水平;高炉炼铁产能利用率78.88%,周环比降0.53%,同比增2.43%;日均铁水产量为220.57万吨,周环比降1.48万吨,同比增6.77万吨。

另一方面,当期钢厂对进口矿平均库存在32天,相对保持高位;且进口矿烧结粉总库存在1992.01万吨,创下2019年以来新高水平。因此钢厂目前虽然高炉开工率保持相对正常水平,但整体对矿石的采购需求或难有较大的增长空间。且时至春节,工人放假,需求停滞,钢市进入休市,预计对矿石的需求会继续大打折扣。且进口矿的平均总库存已经连续三周期回升,并创下两年来第三高水平。

因此预计2月份的整体矿石需求会减弱,价格或缓慢下跌。

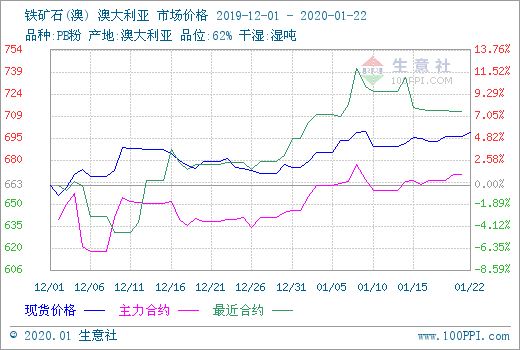

从期货方面看:1月期货主力合约整体还是小涨为主,但整体波动幅度较小,且近期有继续走稳现象,持仓量减少,交投氛围冷清。主要是由于钢市休市,矿市亦大部分无成交,导致场内退出者增加。从技术面上看,据生意社基差图显示,从2019-12-01至2020-01-21期间,铁矿石主力基差最大值为52.11,最小值为11.39,平均值为31.17。而21日为25.28,整体基本与平均相当。显示了当前主力基差较稳,预期偏离较小。而由于目前期货弱势上行行情,因此预计现货价格或继续坚挺。

综上所述,生意社分析师何杭生认为,1月国内进口矿整体还是坚挺为主。

但是从春节后行情来看,利空因素有以下几点:首先,钢厂矿石库存高位,采购需求减弱;其次港口库存逐步增加,供应压力显现;第三,下游成材库存堆积超预期,钢厂开工或减弱;第四,武汉疫情或延缓春节后开工时期,整体钢市复市或延后。利多因素则有以下几点:首先,巴西淡水河谷发布公告称,Esperanca矿停止运营,以作为改善安全状况的预防措施。这将影响约100万吨/年的供应。其次,西澳飓风袭来,或影响黑德兰港中断铁矿石供应。

因此,就从目前的行情来看,春节后利空因素大于利多,2月国内进口矿价格或先跌再涨。初步价格行情区间或在640-670元/湿吨,主力合约期货则在660-680元/干吨。

(文章来源:生意社,作者:何杭生)

生意社商品站

商品动态

- 澳大利亚对热轧型钢发起反倾销复审调查

- 04-19

- 生意社:2024年3月铁矿进口量环比增长

- 04-19

- 中钢协:2024年3月钢铁产品进出口快报

- 04-19

- 统计局:1-3月中国钢筋产量为5001.5万吨

- 04-19

- 3月份中国钢筋产量为1778.7万吨

- 04-19

- 国务院安委办:学好用好重大事故隐患判定标准

- 04-19

- 2024年3月钢铁产品进出口快报

- 04-19

- 中钢协:2024年3月全国钢铁产量同比下降

- 04-19

商品分析

- 生意社:供减需增 库存高位 铁矿或先涨后跌

- 04-14

- 生意社:供强需弱 铁矿或先跌后稳

- 03-16

- 生意社:供强需弱 铁矿震荡探底

- 03-09

- 生意社:供需双增 下周铁矿或先跌后涨

- 03-02

- 生意社:“金三”在即 铁矿或先跌后涨

- 02-29

- 生意社:供减需稳 铁矿或先跌后涨

- 02-24

- 生意社:节前效应凸显 铁矿冲高回落

- 02-03

- 生意社:节后需求预增 铁矿或先涨后跌

- 01-31

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区