生意社:12月钢价或呈现“稳中下跌”行情

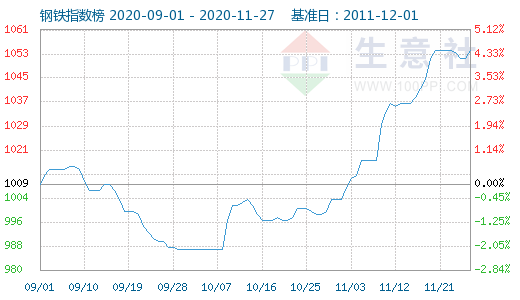

相比于9月的弱势下跌行情以及10月的波动收缩行情,11月的国内钢铁行业市场整体呈现出单边上涨走势。据生意社监测,11月27日生意社钢铁指数为1054点,较周期内最高点1065点(2017-12-05)下降了1.03%,较2015年12月20日最低点493点上涨了113.79%。(注:周期指2011-12-01至今)11月整体上涨50点,涨幅4.98%。

分析11月的涨势行情,生意社钢铁行业分析师何杭生认为,一方面是原料铁矿石价格高位坚挺,带来的支撑行情;另一方面则是钢厂秋冬停产检修以及环保限产,使得市场供应缩减,推升钢价;最后则是年底赶工潮以及贸易商冬储带来的需求推动行情。

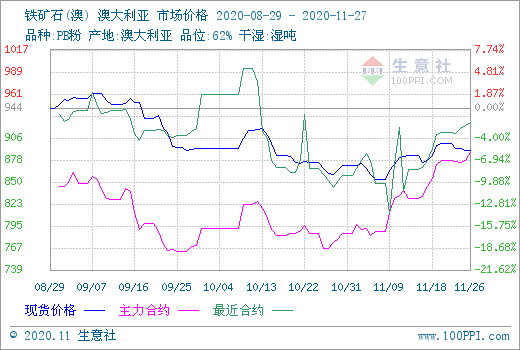

从铁矿石价格方面来看,生意社近3个月的铁矿石期现图显示,现货市场目前价格还未回涨至八九月分的高点价格,但是期货市场格已经创下新高水平。据生意社价格数据监测,截至11月27日,澳洲62%PB粉矿港口车板均价在897.22元/湿吨,较11月初上涨3%,月内最大振幅5.23%,且较2020年初价格上涨32.83%,同比上涨34.72%。价格依旧偏高。其次,从2020-07-01至2020-11-27期间,铁矿石主力基差最大值为160.94,最小值为-4.28,平均值为71.82。而截至11月27日,主力基差为-4.28,因此预计未来现货价格还有上涨空间,期货带动现货行情或不止目前预期价格。

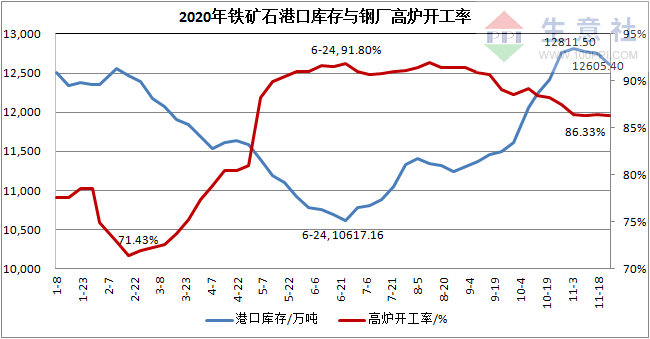

从铁矿石的供需面来看,11月份以来,港口库存结束11连升出现3连降行情,但依旧处于年内高位水平;而钢厂高炉开工率在降至86%的水平后,一直处于稳定水平。从两者的趋势来看,何杭生认为,钢厂在年底有补库需求,且整体采购意向偏弱,主要是基于目前的高矿价来判断;另外虽然库存还是在下降,则主要是基于目前在港船舶大幅减少,在途货物增多,以及日均输港总量依旧较高出现的短期下降态势,预计未来还会继续回升。因此整体来看铁矿石“供需宽松”格局不变,对矿价继续上涨形成拖累。

从生意社铁矿与螺纹和热卷的价格对比图上看,11月以来,进口矿价的波动行情较小,但依旧较为坚挺;而成材价格波动较大,单边上涨。这与前三个月形成鲜明反差。因此,11月的成材涨势,原料价格的支撑,有着重要作用。

因此,就从目前的钢矿产业链价格水平来看,“原料支撑,供小于求”的基本面行情,依旧存在。但12月的钢价最终是否能延续涨势,主要还是看下游需求是否能够继续推动价格。

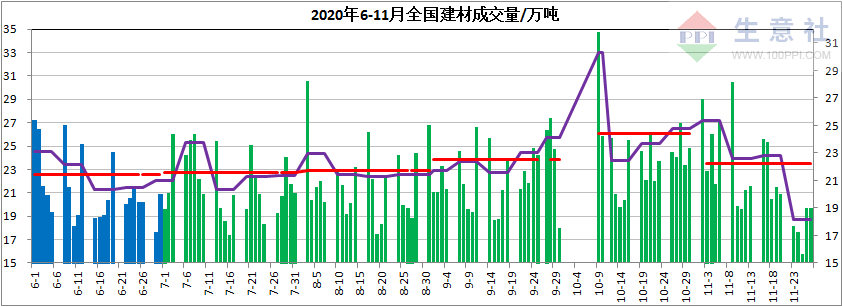

据生意社了解,近6个月以来,全国建材成交量数据图上看到,10月的成交量(日均24.4万吨)在近半年是最多的,但是11月(日均22.2万吨)就开始下降,回到八九月(日均21.7-22.5万吨)水平。

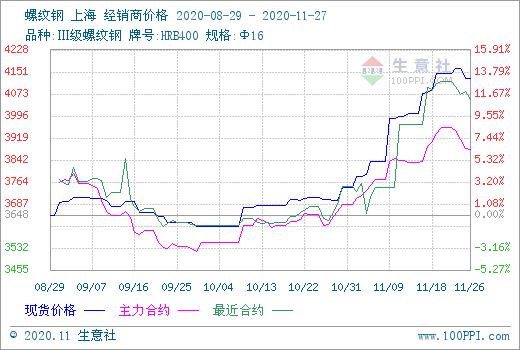

与螺纹钢的基差图对比来看,10月钢价已经开始反弹,11月创下短期峰值。其中,基差在逐步扩大,创下半年内新高水平。从2020-05-01至2020-11-27期间,螺纹钢主力基差最大值为251.00,最小值为-222.00,平均值为-10.48。而11月24日为251,27日186。

因此就从下游需求来看,成交的明显萎缩,虽然并没有快速的反映至现货市场,但是期货市场的未来预期价格已经初现端倪。现货目前处于小幅会行情。

综上所述,生意社钢铁分析师何杭生认为,11月钢价的上涨,基本符合市场预期,但是涨幅却大幅超出市场预料。虽然原料价格的坚挺对钢价有着强力支撑,但其本身的利空因素已经在逐步堆积,12月的跌势出现仅仅是时间问题。那么钢市在未来淡季需求萎缩行情下,价格也会开始下降。加之目前已经12月,北方下雪,南方转冷,北材南下行情亦会形成最后的价格冲击。即使因环保限产的供应面紧张局面,也会因需求的萎缩,对价格的涨势支撑也十分有限。所以,何杭生认为,12月上旬钢价或继续弱势震荡,中下旬则开始跌势行情出现。

(文章来源:生意社,作者:何杭生)

生意社商品站

商品动态

- 中厚板商品报价动态(2024-04-18)

- 04-18

- 生意社:4月18日山西美锦螺纹钢价格上涨

- 04-18

- 生意社:4月18日河南济源钢铁螺纹钢价格上调

- 04-18

- 无缝管商品报价动态(2024-04-18)

- 04-18

- 冷轧板商品报价动态(2024-04-18)

- 04-18

- 热轧板卷商品报价动态(2024-04-18)

- 04-18

- 线材商品报价动态(2024-04-18)

- 04-18

- 螺纹钢商品报价动态(2024-04-18)

- 04-18

商品分析

- 生意社:供减需增 库存高位 铁矿或先涨后跌

- 04-14

- 生意社:本周线螺价格小幅上涨(3.8-3.12)

- 04-12

- 生意社:国内中厚板及低合金板价格震荡偏弱运行

- 04-08

- 生意社:3月板卷价格超预期下挫

- 03-29

- 生意社:3月无缝管价格弱势下跌

- 03-29

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区