生意社:需求旺季提振 十月液化天然气市场大涨逾40%

一、价格走势

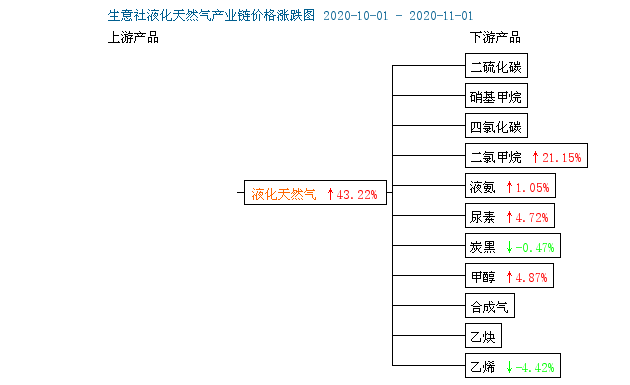

据生意社数据监测:9月国内液化天然气大涨9.28%,假期归来接着涨,进入传统旺季,需求提振下,价格连续上涨,10月30日国内液化天然气均价为3766.67元/吨,较月初上涨43.22%,与去年同期相比下跌14.12%。

二、影响因素分析

十月进入传统市场旺季,国内液化天然气市场行情持续上涨,交易重心上移,整月液价连涨不断,多地价格上涨千余元。月初,双节假期结束后,道路运输恢复通畅,下游开始积极补货,终端需求量有所增加,LNG价格连续上涨。月中,北方城市进入冬季供暖期,地区城燃补库积极,市场心态乐观,而且本月受原料气价格两次上调等利多因素,支撑LNG价格持续上行。月末,国内LNG市场涨势放缓,局部地区交投略显疲惫,如山西,河南等地报价略有回调。10月30号中石油西部分公司原料天然气竞拍,交易价格在1.68-1.7元/方左右,尚在预期中,业者观望情绪浓厚,液厂根据出货情况调价,但市场整体行情依然向上。

本月气温骤降,国内液化天然气市场逢冬必涨预期得以兑现,新疆、内蒙、东北等地区提前供暖,城燃补货积极,同时煤炭需求量提升,车用需求持续向好,加气站销量大幅改观,市场整体需求明显增加。本月计划检修企业有陕西众缘绿能,新疆庆华等,开工率下滑,加之湖北黄冈,江苏如东等限量出货,局部地区供应偏紧,基本面偏好,支撑价格强劲有力。

据生意社数据监测,截止10月30日,内蒙地区均价在3790元/吨附近,价格上涨;陕西地区均价在3850元/吨附近,价格上涨;山西地区均价在3900元/吨附近,价格上涨;新疆地区均价在4250元/吨附近,价格上涨;宁夏地区均价3920元/吨附近,价格上涨,四川地区均价在3820元/吨附近,价格上涨;十月各地价格大幅上涨。

| 企业 | 产能 | 10月30日 | 9月30日 | 涨跌 |

| 内蒙时泰 | 55万方/天 | 3790元/吨 | 2580元/吨 | 1210 |

| 星星能源 | 100万方/天 | 3790元/吨 | 2660元/吨 | 1130 |

| 内蒙森泰 | 120万方/天 | -- | 2580元/吨 | -- |

| 众源绿能 | 300万方/天 | 3830元/吨 | 2650元/吨 | 1180 |

| 升达子州 | 100万方/天 | 3820元/吨 | 2720元/吨 | 1100 |

| 达州汇鑫 | 100万方/天 | 3630元/吨 | 2580元/吨 | 1050 |

| 宁夏宏兴 | 100万方/天 | 3980元/吨 | 2700元/吨 | 1280 |

| 沁水新奥 | -- | 3830元/吨 | 2650元/吨 | 1180 |

| 新疆淖毛湖(兰州以东) | 150万方/天 | 3930元/吨 | 2400元/吨 | 1530 |

下游多数产品呈上涨趋势,涨多跌少:

甲醇,山东甲醇鲁北市场成交价格大致稳定在1720-1730元/吨送到现汇,成交一般,暂时稳定。山东南部甲醇市场跌10-20元/吨至1820-1840元/吨左右现汇,临沂接当地货报价1800-1820元/吨附近送到不含税,成交有所好转,物流货报价1770-1780元/吨,成交一般。下游整体接货比较谨慎。山东中部甲醇市场稳定至1900元/吨出库现汇,外围货成交稳定至1710-1730元/吨送到现汇,成交偏弱,多数执行合同。

尿素,10月下旬山东地区尿素市场行情或小幅上涨为主。生意社尿素分析师认为,目前农业需求有所跟进,下游工业对尿素采购积极性尚可,工业需求按需购买,预计短期尿素市场小幅波动上涨为主。

二氯甲烷,目前国内二氯甲烷受原材料价格高位影响,生产成本高压,但下游市场采买意向平平,对二氯甲烷多持观望态度,因此部分企业降负减压,预计短时间内二氯甲烷价格仍坚挺运行。

乙烯,目前原油方面:利比亚冲突双方当天在日内瓦签署停火协议,市场对原油需求担忧加剧,原油下跌无法对乙烯行情形成支撑,所以生意社数据分析师预计乙烯外盘价格接下来将以下跌为主。

三、后市预测

生意社液化天然气分析师认为:十月市场氛围良好,价格连续推涨强劲有力,但随着持续上涨的价格走高,以及前期检修企业陆续开工,供应量增加,下游心态略有疲惫,局部成交氛围开始转淡,涨势有所放缓,个别有回调现象,预计短期内国内液化天然气市场依旧呈上涨趋势,但幅度有限。

(文章来源:生意社)

- 生意社:本周玻璃现货市场价格下跌(4.15-4.19)(04-19 04:18)

- 生意社:受进口气影响 国内液化天然气集中上涨(04-18 03:01)

- 生意社:节后国内液化天然气价格上涨(4.5-4.11)(04-11 05:24)

- 生意社:国内液化天然气市场先抑后扬(4.1-4.7)(04-07 05:25)

- 生意社:需求不佳 3月玻璃现货价格一路下跌(03-29 03:18)

生意社商品站

商品动态

- 生意社:4月19日国内液化天然气行情平稳

- 04-19

- 生意社:4月19日国内液化天然气报盘情况

- 04-19

- 液化天然气商品报价动态(2024-04-19)

- 04-19

- 液化天然气商品报价动态(2024-04-18)

- 04-18

- 生意社:4月17日国内液化天然气行情上涨

- 04-17

- 生意社:4月17日国内液化天然气报盘情况

- 04-17

商品分析

- 生意社:受进口气影响 国内液化天然气集中上涨

- 04-18

- 生意社:3月液化天然气涨跌互现 月底行情下滑

- 03-28

行业分析

- 生意社:原油连续走低 国内汽柴油行情下滑

- 02-23

- 生意社:需求主导 国内汽柴油走势或将分化

- 02-07

- 生意社:利好因素支撑 成品油市场行情上涨

- 01-28

- 生意社:节假日提振 成品油市场涨劲十足

- 01-09

- 生意社:供需矛盾尖锐 汽、柴油行情下探

- 12-26

- 生意社:原油降至年内低点 汽、柴油跌势难改

- 12-08

- 生意社:11月临近尾声 汽、柴油价格大幅下探

- 11-28

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区